Weitere Abbildung

Raumbeispiel

432

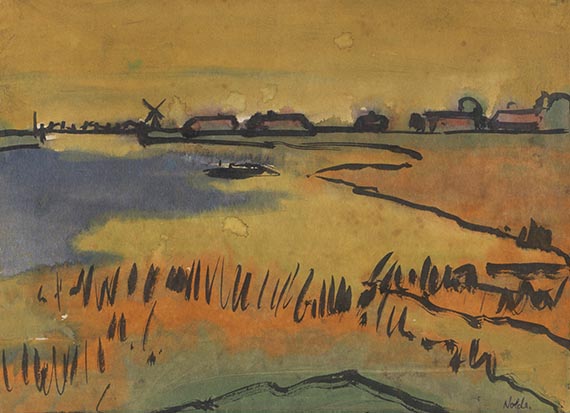

Emil Nolde

Marschlandschaft, 1920.

Aquarell

Schätzpreis: € 50.000 - 60.000

Marschlandschaft. 1920.

Aquarell.

Rechts unten signiert. Auf dünnem Japanpapier. 34 x 47,5 cm (13,3 x 18,7 in), blattgroß. [EH].

• Großformatiges Blatt in heller Farbigkeit.

• Klar formulierte Darstellung der weiten, flachen Marschlandschaft um Utenwarf am Ruttebüller Tief, der damaligen Heimat des Künstlers.

Mit einer Fotoexpertise von Dr. Manfred Reuther, Stiftung Seebüll Ada und Emil Nolde, vom 5. April 2011.

PROVENIENZ: Privatsammlung Süddeutschland.

Aufrufzeit: 08.06.2024 - ca. 17.42 h +/- 20 Min.

Aquarell.

Rechts unten signiert. Auf dünnem Japanpapier. 34 x 47,5 cm (13,3 x 18,7 in), blattgroß. [EH].

• Großformatiges Blatt in heller Farbigkeit.

• Klar formulierte Darstellung der weiten, flachen Marschlandschaft um Utenwarf am Ruttebüller Tief, der damaligen Heimat des Künstlers.

Mit einer Fotoexpertise von Dr. Manfred Reuther, Stiftung Seebüll Ada und Emil Nolde, vom 5. April 2011.

PROVENIENZ: Privatsammlung Süddeutschland.

Aufrufzeit: 08.06.2024 - ca. 17.42 h +/- 20 Min.

Bereits 1916 zieht das Ehepaar Nolde von der Insel Alsen ans Meer um Utenwarf am Ruttebüller Tief. Die norddeutsche flache Landschaft und die Abgeschiedenheit der ländlichen Umgebung bleiben für den Künstler Zeit seines Lebens Rückzugsort und Inspirationsquelle. Die Weite der Marschlandschaft, die Noldes Wohnsitz umgibt, wird Ziel seiner Erkundungen und bleibt in ihrer kargen Strenge, allein beflügelt durch wetterbedingte Ereignisse, ein sprödes Sujet, das Nolde mit der ihm eigenen Emphase ausdeutet. Das Ergebnis sind überbordende Farbwelten, wie sie der Künstler empfindet und in seiner einzigartigen Aquarelltechnik zu Papier bringt. Nolde gibt damit einer Landschaft, die bar jeglicher optischer Exzesse einfach flach und graugrün ist, eine noch nie gekannte Farbigkeit. Es sind die wechselhaften Lichtstimmungen eines weiten Himmels, der keine Begrenzung kennt, die Nolde einfängt, um sie zu einer Symbiose von gesehener Naturnähe und gewollter Abstraktion zu vereinen. Nicht Realität ist gefragt, sondern Empfindung von Realität. [EH]

432

Emil Nolde

Marschlandschaft, 1920.

Aquarell

Schätzpreis: € 50.000 - 60.000

Aufgeld, Steuern und Folgerechtsvergütung zu Emil Nolde "Marschlandschaft"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich