Raumbeispiel

368

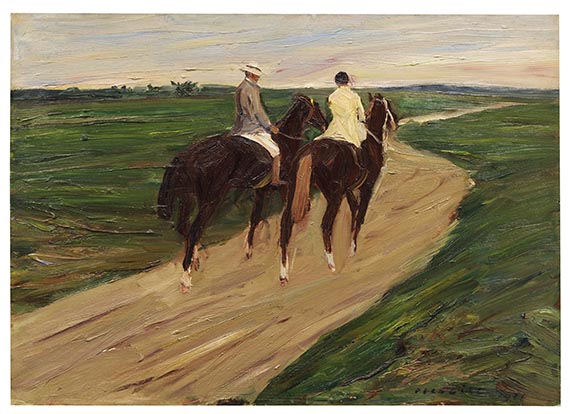

Otto Dill

Spazierritt, 1921.

Öl auf Karton, aufgelegt auf Hartfaser

Schätzpreis: € 3.000 - 4.000

Spazierritt. 1921.

Öl auf Karton, aufgelegt auf Hartfaser.

Rechts unten signiert und datiert. Verso mit Etikett, dort betitelt und datiert, sowie am unteren Rand mit handschriftlichem Besitzervermerk. 50 x 70 cm (19,6 x 27,5 in).

PROVENIENZ: Privatsammlung Norddeutschland.

Privavtsammlung Niedersachsen.

Aufrufzeit: 08.06.2024 - ca. 15.32 h +/- 20 Min.

Öl auf Karton, aufgelegt auf Hartfaser.

Rechts unten signiert und datiert. Verso mit Etikett, dort betitelt und datiert, sowie am unteren Rand mit handschriftlichem Besitzervermerk. 50 x 70 cm (19,6 x 27,5 in).

PROVENIENZ: Privatsammlung Norddeutschland.

Privavtsammlung Niedersachsen.

Aufrufzeit: 08.06.2024 - ca. 15.32 h +/- 20 Min.

Otto Dill ist neben der schnellen Erfassung des Gesehenen, das er mit einer an der Lockerheit des Impressionismus geschulten Technik festhält, auch ein besonders begabter Schilderer von Bewegungsabläufen bei Mensch und Tier. Der flüchtige Charakter des Farbauftrages unterstützt den visuellen Eindruck der Bewegung, ohne die Einheitlichkeit der Gesamtkomposition in Frage zu stellen. Von 1908 bis 1914 studiert Dill Malerei an der Münchner Akademie und wird Meisterschüler Heinrich von Zügels, in dessen Tierklasse er sich zunächst der Darstellung exotischer Tiere widmet. Im Sommer 1917 ist der Künstler bereits in einer Ausstellung im Münchner Glaspalast mit seinen Szenen aus dem Rennsport vertreten. Als Mitglied der Münchner Sezession nimmt er 1922 an verschiedenen Ausstellungen der Künstlervereinigung teil, 1924 wird ihm der Professorentitel verliehen. In die Reduktion der Komposition auf die klar gegenüberstehenden Farbflächen, die dennoch durch den lockeren Duktus belebt wirken, setzt er die pastellenen Akzente der beiden Reiter in fliedergrauem und zitronengelbem Kostüm. Der sich weit in die Landschaft ziehende Weg suggeriert Schnelligkeit und Geschwindigkeit, die sicherlich nach der kurzen Pause zum Gespräch wieder aufgenommen wird. [KT]

368

Otto Dill

Spazierritt, 1921.

Öl auf Karton, aufgelegt auf Hartfaser

Schätzpreis: € 3.000 - 4.000

Aufgeld, Steuern und Folgerechtsvergütung zu Otto Dill "Spazierritt"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich