Weitere Abbildung

53

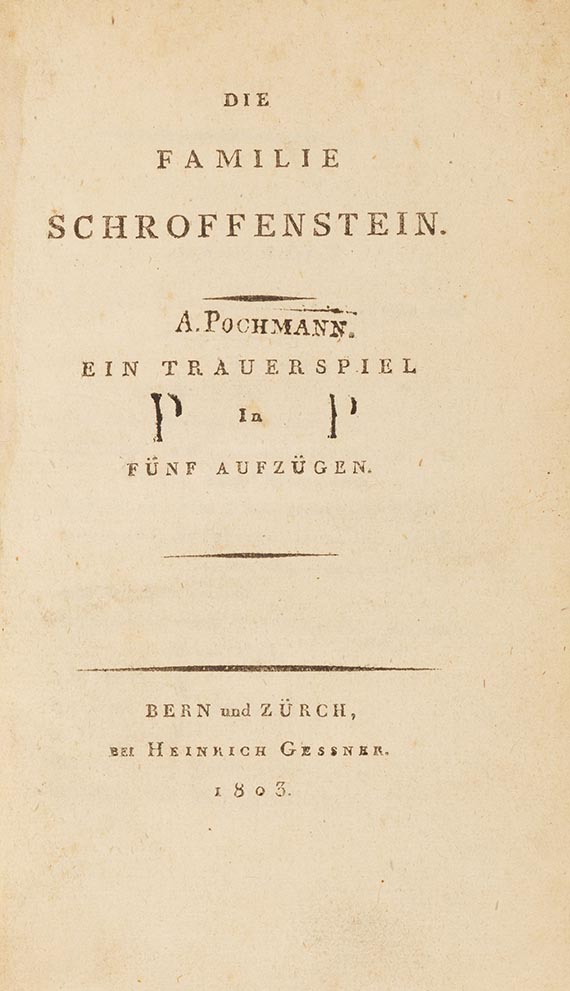

Heinrich von Kleist

Familie Schroffenstein, 1803.

Schätzpreis: € 8.000

Kleists literarisches Debüt

Heinrich von Kleist

Die Familie Schroffenstein. Ein Trauerspiel in fünf Aufzügen. Bern und Zürich, H. Gessner 1803.

• Kleists anonym erschienenes Erstlingswerk

• Erste Ausgabe

• Rarität der deutschen Literatur

• Bedeutende Provenienz

Kleists Debüt ist wie alle seine späteren Dramen radikal, widerspricht den literarischen Konventionen seiner Zeit, ist voller Gewalt und Pessimismus und wirkt dadurch erstaunlich modern. "In der Familie Schroffenstein , die Kleist später selbst als eine 'elende Scharteke’ abtat, zeigen sich schon deutlich - obwohl noch sehr krass und unausgereift - die Vorliebe des Dichters für mysteriöse, zugleich aufwühlende und melodramatische Begebenheiten, die erweisen, dass die Menschen nur ‘Puppen am Draht des Schicksals’ sind, und seine Begabung für effektvolle Handlungsführung und eindringliche Dialoge" (KLL).

EINBAND: Schwarzer Halbmaroquinband mit goldgeprägtem Rückentitel, in neuer Leinenkassette mit Rückenschild. 17,5 : 11 cm. - KOLLATION: 1 Bl., 265 S. - ZUSTAND: Nur vereinz. gering fleckig, 1 Bl. mit kl. Randläsur. Schönes und breitrandiges Exemplar. - PROVENIENZ: Zeitgenöss. Sammlerstempel auf Titel und Schlußbl. verso. - Aus der Bibliothek von Hans L. Merkle (1913-2000) mit seinem "Ex libris Feuerbacher Heide". Erworben im Hamburger Antiquariat G. Kaldewey (Etikett auf dem hint. Innendeckel).

LITERATUR: Sembdner 1. - Goedeke VI, 100, 1. - Borst 947.

First edition of Kleist's first published work. Black half morocco with gilt lettering on spine, in mod. cloth case with label. - Here and there minor staining, 1 leaf with small marginal defect, title and last leaf on verso with contemp. collector's stamp. Fine copy from the collection Hans L. Merkle, his bookplate on pastedown.(R)

Heinrich von Kleist

Die Familie Schroffenstein. Ein Trauerspiel in fünf Aufzügen. Bern und Zürich, H. Gessner 1803.

• Kleists anonym erschienenes Erstlingswerk

• Erste Ausgabe

• Rarität der deutschen Literatur

• Bedeutende Provenienz

Kleists Debüt ist wie alle seine späteren Dramen radikal, widerspricht den literarischen Konventionen seiner Zeit, ist voller Gewalt und Pessimismus und wirkt dadurch erstaunlich modern. "In der Familie Schroffenstein , die Kleist später selbst als eine 'elende Scharteke’ abtat, zeigen sich schon deutlich - obwohl noch sehr krass und unausgereift - die Vorliebe des Dichters für mysteriöse, zugleich aufwühlende und melodramatische Begebenheiten, die erweisen, dass die Menschen nur ‘Puppen am Draht des Schicksals’ sind, und seine Begabung für effektvolle Handlungsführung und eindringliche Dialoge" (KLL).

EINBAND: Schwarzer Halbmaroquinband mit goldgeprägtem Rückentitel, in neuer Leinenkassette mit Rückenschild. 17,5 : 11 cm. - KOLLATION: 1 Bl., 265 S. - ZUSTAND: Nur vereinz. gering fleckig, 1 Bl. mit kl. Randläsur. Schönes und breitrandiges Exemplar. - PROVENIENZ: Zeitgenöss. Sammlerstempel auf Titel und Schlußbl. verso. - Aus der Bibliothek von Hans L. Merkle (1913-2000) mit seinem "Ex libris Feuerbacher Heide". Erworben im Hamburger Antiquariat G. Kaldewey (Etikett auf dem hint. Innendeckel).

LITERATUR: Sembdner 1. - Goedeke VI, 100, 1. - Borst 947.

First edition of Kleist's first published work. Black half morocco with gilt lettering on spine, in mod. cloth case with label. - Here and there minor staining, 1 leaf with small marginal defect, title and last leaf on verso with contemp. collector's stamp. Fine copy from the collection Hans L. Merkle, his bookplate on pastedown.(R)

53

Heinrich von Kleist

Familie Schroffenstein, 1803.

Schätzpreis: € 8.000

Aufgeld und Steuern zu Heinrich von Kleist "Familie Schroffenstein"

Dieses Objekt wird regelbesteuert angeboten.

Berechnung der Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000: 20% Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Berechnung der Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000: 20% Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich