Rahmenbild

Raumbeispiel

70

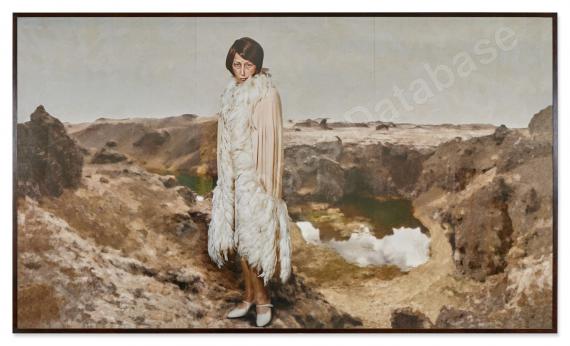

Cindy Sherman

Untitled # 551, 2010/2012.

Farbfotografie

Schätzpreis: € 140.000 - 180.000

Untitled # 551. 2010/2012.

Farbfotografie.

Verso signiert, datiert und nummeriert. Aus einer Auflage von 6 Exemplaren. 161,3 x 302,3 cm (63,5 x 119 in), im Original-Rahmen.

• Antifashion: In "Untitled # 551" dechiffriert Sherman den Hedonismus der modernen Mode- und Luxuswelt selbst in Chanel.

• Eine der größten Fotografien der "Queen of Self-Portrait" (New York Times, 2012) auf dem internationalen Auktionsmarkt.

• Shermans Kompositionen hinterfragen mithilfe von Verfremdung und Dekontextualisierung medial geprägte Rollenbilder und Ideale.

• Seit Entstehung Teil der Olbricht Collection, Essen/Berlin.

• 2012 zeigt das Museum of Modern Art, New York, die große Werkschau "Cindy Sherman. A retrospective", u. a. mit Arbeiten dieser bedeutenden Werkphase.

• Vertreten von Hauser & Wirth, New York, und Gagosian, New York.

PROVENIENZ: Metro Pictures, New York (verso mit dem Etikett).

Olbricht Collection, Essen/Berlin (2012 vom Vorgenannten erworben).

AUSSTELLUNG: Art Basel, 2012, Halle 2.1, Metro Pictures, New York

Women in Art - selected from the Olbricht Collection, Ketterer Kunst Berlin, 7.9.-11.11.2023.

Aufrufzeit: 07.06.2024 - ca. 19.18 h +/- 20 Min.

Farbfotografie.

Verso signiert, datiert und nummeriert. Aus einer Auflage von 6 Exemplaren. 161,3 x 302,3 cm (63,5 x 119 in), im Original-Rahmen.

• Antifashion: In "Untitled # 551" dechiffriert Sherman den Hedonismus der modernen Mode- und Luxuswelt selbst in Chanel.

• Eine der größten Fotografien der "Queen of Self-Portrait" (New York Times, 2012) auf dem internationalen Auktionsmarkt.

• Shermans Kompositionen hinterfragen mithilfe von Verfremdung und Dekontextualisierung medial geprägte Rollenbilder und Ideale.

• Seit Entstehung Teil der Olbricht Collection, Essen/Berlin.

• 2012 zeigt das Museum of Modern Art, New York, die große Werkschau "Cindy Sherman. A retrospective", u. a. mit Arbeiten dieser bedeutenden Werkphase.

• Vertreten von Hauser & Wirth, New York, und Gagosian, New York.

PROVENIENZ: Metro Pictures, New York (verso mit dem Etikett).

Olbricht Collection, Essen/Berlin (2012 vom Vorgenannten erworben).

AUSSTELLUNG: Art Basel, 2012, Halle 2.1, Metro Pictures, New York

Women in Art - selected from the Olbricht Collection, Ketterer Kunst Berlin, 7.9.-11.11.2023.

Aufrufzeit: 07.06.2024 - ca. 19.18 h +/- 20 Min.

Cindy Sherman ist die Frau mit den 1.000 Gesichtern. Als Meisterin der nuancierten Selbstinszenierung steht sie für ihre fesselnden Schöpfungen sowohl vor als auch hinter der Kamera, ist Fotografin und Model zugleich. Minutiös durchdacht, gelingt es ihr immer wieder, ihrem besonders wandelbaren Gesicht die feinsten Ausdrucksnuancen zu entlocken und diese mithilfe des Selbstauslösers zu den eigentlichen Protagonisten ihrer poetisch entrückten Schöpfungen zu erklären. In "Untitled # 551" tritt ihr präsentes und doch seltsam entrücktes Gesicht in eine eigenwillige Disbalance zu dem extravaganten, mit Perlen besetzten Haute-Couture-Kleid aus der Chanel-Kollektion des Jahres 2010. Ihr spärlicher Seidenturban und ihr nacktes Gesicht, das im Gegensatz zur luxuriösen Kleidung steht, erzeugen eine fesselnde optische Spannung. Auch ist es der ruhig, aber fest auf den Betrachter gerichtete Blick der Protagonistin, der uns unweigerlich in seinen Bann zieht und uns erst in einem weiteren Schritt erkennen lässt, dass dieser Mensch zugleich in einem irritierend beziehungslosen Verhältnis zu der ihn umgebenden Natur steht. Seltsam zerstört wirkt das moosbewachsene Flussbett im Hintergrund, und so baut Sherman auch hier durch eine kalkulierte Dissonanz ein fesselndes optisches Spannungsverhältnis auf. Im Zentrum dieser eindrucksvollen Werkfolge, zu der die vorliegende Arbeit zählt und die u. a. 2012 in der Gagosian Gallery und im gleichen Jahr in Teilen in der großen Sherman-Retrospektive im Museum of Modern Art in New York ausgestellt war, stehen luxuriös gekleidete Frauengestalten vor weiten und unwirtlichen Naturlandschaften. Dieser Kontrast aus Gesicht und Kleidung, Charakter und Inszenierung, Vordergrund und Hintergrund, Luxuswelt und einer Natur, die aus ihrer natürlichen Balance gebracht scheint, ist das verbindende Element der Werkfolge. In diesen kulissenhaften Inszenierungen hinterfragt Sherman den konsumorientierten Hedonismus der zeitgenössischen Mode- und Luxuswelt und die damit einhergehenden gesellschaftlichen Ideale. Sherman hat in ihrem herausragenden fotografischen Œuvre die verschiedensten Rollenbilder und Idealvorstellungen erkundet, etwa von der zerrissenen Heranwachsenden über die Hausfrau in der Vorstadt bis hin zur Aristokratin der Renaissance, und hinterfragt dabei immer wieder die unerschöpfliche Bandbreite an sozialen Erscheinungsformen und psychologischen Räumen, die Frauen im Laufe der Geschichte für sich beanspruchen oder gesellschaftlich zugewiesen bekommen haben. Sie dechiffriert dabei immer wieder eindrucksvoll gesellschaftliche Konventionen. In "Untitled # 551" konfrontiert uns Sherman auf faszinierende Weise mit unseren oftmals fragwürdigen Idealen von Schönheit und Weiblichkeit. [JS]

70

Cindy Sherman

Untitled # 551, 2010/2012.

Farbfotografie

Schätzpreis: € 140.000 - 180.000

Aufgeld, Steuern und Folgerechtsvergütung zu Cindy Sherman "Untitled # 551"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich