Auktion "Online Sale", endet in: 24 Tagen  Lot 124000283

Lot 124000283

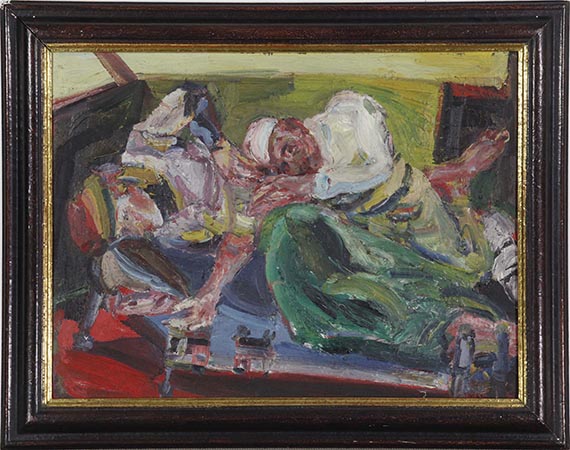

Rahmenbild

Raumbeispiel

Die Rast. 1982.

Öl auf Malpappe.

Rechts unten signiert. Verso erneut signiert, datiert und betitelt sowie handschriftlich mit der Adresse des Künstlers und der "Nr. 8" bezeichnet. 49,8 x 66 cm (19,6 x 25,9 in).

[AR].

PROVENIENZ: Privatsammlung Süddeutschland.

In guter Erhaltung. Entlang der Bildkanten mit kleinen Farbausbrüchen und Abdrücken, wohl bedingt durch die Rahmung. Stellenweise leichtes Craquelé. Der Zustandsbericht wurde bei Tageslicht und unter Zuhilfenahme einer UV-Lichtquelle nach bestem Wissen und Gewissen erstellt.

Nähere Informationen zum Zustand entnehmen Sie bitte der Großdarstellung / Abbildung Rückseite.

Öl auf Malpappe.

Rechts unten signiert. Verso erneut signiert, datiert und betitelt sowie handschriftlich mit der Adresse des Künstlers und der "Nr. 8" bezeichnet. 49,8 x 66 cm (19,6 x 25,9 in).

[AR].

PROVENIENZ: Privatsammlung Süddeutschland.

In guter Erhaltung. Entlang der Bildkanten mit kleinen Farbausbrüchen und Abdrücken, wohl bedingt durch die Rahmung. Stellenweise leichtes Craquelé. Der Zustandsbericht wurde bei Tageslicht und unter Zuhilfenahme einer UV-Lichtquelle nach bestem Wissen und Gewissen erstellt.

Nähere Informationen zum Zustand entnehmen Sie bitte der Großdarstellung / Abbildung Rückseite.

124000283

Walter Libuda

Die Rast, 1982.

Öl auf Malpappe

Startpreis: € 2.000

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich