Raumbeispiel

418

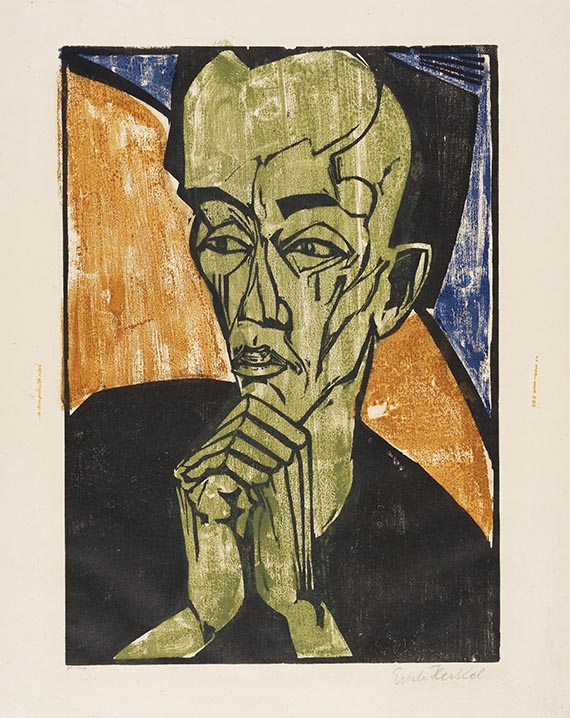

Erich Heckel

Männerbildnis, 1919.

Farbholzschnitt

Schätzpreis: € 25.000 - 35.000

Männerbildnis. 1919.

Farbholzschnitt.

Signiert und mit dem handschriftlichen Vermerk des Druckers Fritz Voigt "gedr. F. Voigt". Eines von 15 bekannten Exemplaren der im Verlag Graphisches Kabinett I. B. Neumann, Berlin, erschienenen unnummierten Auflage mit dem Vermerk des Druckers Fritz Voigt (Ebner/Gabelmann 739 H III. A). 46 x 32,5 cm (18,1 x 12,7 in). Papier: 59 x 47 cm (23,2 x 18,5 in).

Um 1920/21 gedruckt von Fritz Voigt, Berlin, und herausgegeben im Verlag Graphisches Kabinett I. B. Neumann, Berlin. [CH].

• Meilenstein in der farbigen Grafik des Expressionismus.

• Kontrastreicher Druck in Schwarz, Blau, Grün und Ocker mit fast malerischem Farbauftrag und Druckbild, durch das sich alle bislang bekannten Exemplare der drei Druckzustände voneinander unterscheiden lassen.

• Das in seinem Œuvre wohl bedeutendste Selbstbildnis des Künstlers.

• Die kantige, expressive Formensprache verweist auf Heckels Stil der "Brücke"-Jahre vor dem Ersten Weltkrieg.

• 1963 auf dem Plakat für die umfassende Grafik-Ausstellung in der Staatsgalerie Stuttgart anlässlich Heckels 80. Geburtstag und 2015 Coverbild für die Ausstellung "Max Kaus – Erich Heckel. Eine Künstlerfreundschaft" im Brücke-Museum Berlin.

• Weitere Exemplare dieses Druckzustands befinden sich u. a. in Museumsbesitz, bspw. im Museum of Modern Art, New York, im Brücke-Museum Berlin und in der Hamburger Kunsthalle.

Es bestehen keine Ansprüche der Landeshauptstadt Düsseldorf oder des Museums Kunstpalast Düsseldorf.

Wir danken Christiane Jungklaus, Kunstpalast Düsseldorf, für Recherchen und für die freundliche wissenschaftliche Beratung.

PROVENIENZ: Sammlung Wilhelm Buller, Duisburg.

Städtisches Kunstmuseum Düsseldorf (verso mit dem Stempel und der handschriftlichen Inventarnummer. 1947 vom Vorgenannten erworben, bis vor 1954/55: Verlust während einer Ausstellung in Italien).

Galerie Günther Franke, München.

Sammlung Hermann Gerlinger, Würzburg (1972 vom Vorgenannten erworben, mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Annemarie und Wolf-Dieter Dube, Erich Heckel. Das graphische Werk, Bd. 1: Holzschnitte, New York 1964, WVZ-Nr. 238 II (von II B).

Renate Ebner, Andreas Gabelmann, Erich Heckel. Werkverzeichnis der Druckgraphik, Bd. 2 (1914-1968), München 2021, WVZ-Nr. 739 H III B (von III B), S. 104f.

- -

Krieg und Frieden vor 30 Jahren, Expressionistische und nach-expressionistische Druckgraphik, Kunstsammlungen der Stadt Düsseldorf 1947, S. 9.

Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 306, SHG-Nr. 466 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 215, SHG-Nr. 487 (m. Abb.).

Katja Schneider, Moderne und Gegenwart. Das Kunstmuseum in Halle, München 2008, S. 127 (m. Abb.).

"Der Holzschnittkopf ist ein 2 Plattendruck, zuerst schwarz, dann die 2. Platte, die mit dem Pinsel zweifarbig angestrichen ist."

Erich Heckel über den Druckvorgang zu diesem Holzschnitt, in einem Brief an Gustav Schiefler vom 17. Januar 1920.

"Linie und Fläche im Zusammenklang mit der Farbe fassen das Selbstbildnis mit der Selbstverständlichkeit und der absoluten Sicherheit einer großen Meisterschaft."

Dr. Annemarie Dube-Heynig, Verfasserin des Werkverzeichnisses der Druckgrafik Erich Heckels, zit. nach: Ausst.-Kat. Erich Heckel, Museum Folkwang, Essen / Haus der Kunst, München, 1983/84, S. 65.

Aufrufzeit: 08.06.2024 - ca. 17.24 h +/- 20 Min.

Farbholzschnitt.

Signiert und mit dem handschriftlichen Vermerk des Druckers Fritz Voigt "gedr. F. Voigt". Eines von 15 bekannten Exemplaren der im Verlag Graphisches Kabinett I. B. Neumann, Berlin, erschienenen unnummierten Auflage mit dem Vermerk des Druckers Fritz Voigt (Ebner/Gabelmann 739 H III. A). 46 x 32,5 cm (18,1 x 12,7 in). Papier: 59 x 47 cm (23,2 x 18,5 in).

Um 1920/21 gedruckt von Fritz Voigt, Berlin, und herausgegeben im Verlag Graphisches Kabinett I. B. Neumann, Berlin. [CH].

• Meilenstein in der farbigen Grafik des Expressionismus.

• Kontrastreicher Druck in Schwarz, Blau, Grün und Ocker mit fast malerischem Farbauftrag und Druckbild, durch das sich alle bislang bekannten Exemplare der drei Druckzustände voneinander unterscheiden lassen.

• Das in seinem Œuvre wohl bedeutendste Selbstbildnis des Künstlers.

• Die kantige, expressive Formensprache verweist auf Heckels Stil der "Brücke"-Jahre vor dem Ersten Weltkrieg.

• 1963 auf dem Plakat für die umfassende Grafik-Ausstellung in der Staatsgalerie Stuttgart anlässlich Heckels 80. Geburtstag und 2015 Coverbild für die Ausstellung "Max Kaus – Erich Heckel. Eine Künstlerfreundschaft" im Brücke-Museum Berlin.

• Weitere Exemplare dieses Druckzustands befinden sich u. a. in Museumsbesitz, bspw. im Museum of Modern Art, New York, im Brücke-Museum Berlin und in der Hamburger Kunsthalle.

Es bestehen keine Ansprüche der Landeshauptstadt Düsseldorf oder des Museums Kunstpalast Düsseldorf.

Wir danken Christiane Jungklaus, Kunstpalast Düsseldorf, für Recherchen und für die freundliche wissenschaftliche Beratung.

PROVENIENZ: Sammlung Wilhelm Buller, Duisburg.

Städtisches Kunstmuseum Düsseldorf (verso mit dem Stempel und der handschriftlichen Inventarnummer. 1947 vom Vorgenannten erworben, bis vor 1954/55: Verlust während einer Ausstellung in Italien).

Galerie Günther Franke, München.

Sammlung Hermann Gerlinger, Würzburg (1972 vom Vorgenannten erworben, mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Annemarie und Wolf-Dieter Dube, Erich Heckel. Das graphische Werk, Bd. 1: Holzschnitte, New York 1964, WVZ-Nr. 238 II (von II B).

Renate Ebner, Andreas Gabelmann, Erich Heckel. Werkverzeichnis der Druckgraphik, Bd. 2 (1914-1968), München 2021, WVZ-Nr. 739 H III B (von III B), S. 104f.

- -

Krieg und Frieden vor 30 Jahren, Expressionistische und nach-expressionistische Druckgraphik, Kunstsammlungen der Stadt Düsseldorf 1947, S. 9.

Heinz Spielmann (Hrsg.), Die Maler der Brücke. Sammlung Hermann Gerlinger, Stuttgart 1995, S. 306, SHG-Nr. 466 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle (Saale) 2005, S. 215, SHG-Nr. 487 (m. Abb.).

Katja Schneider, Moderne und Gegenwart. Das Kunstmuseum in Halle, München 2008, S. 127 (m. Abb.).

"Der Holzschnittkopf ist ein 2 Plattendruck, zuerst schwarz, dann die 2. Platte, die mit dem Pinsel zweifarbig angestrichen ist."

Erich Heckel über den Druckvorgang zu diesem Holzschnitt, in einem Brief an Gustav Schiefler vom 17. Januar 1920.

"Linie und Fläche im Zusammenklang mit der Farbe fassen das Selbstbildnis mit der Selbstverständlichkeit und der absoluten Sicherheit einer großen Meisterschaft."

Dr. Annemarie Dube-Heynig, Verfasserin des Werkverzeichnisses der Druckgrafik Erich Heckels, zit. nach: Ausst.-Kat. Erich Heckel, Museum Folkwang, Essen / Haus der Kunst, München, 1983/84, S. 65.

Aufrufzeit: 08.06.2024 - ca. 17.24 h +/- 20 Min.

418

Erich Heckel

Männerbildnis, 1919.

Farbholzschnitt

Schätzpreis: € 25.000 - 35.000

Aufgeld, Steuern und Folgerechtsvergütung zu Erich Heckel "Männerbildnis"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich