112

Sebastian Münster

Cosmographey, 1588.

Schätzpreis: € 6.000

Sebastian Münster

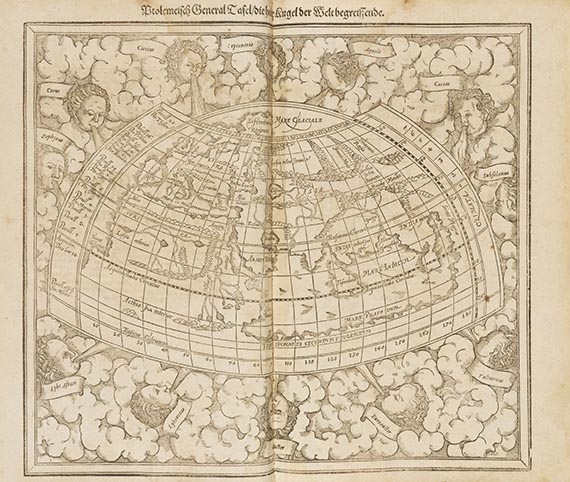

Cosmographey. Oder Beschreibung aller Länder, Herrschafften, und fürnemesten Stetten des gantzen Erdbodens. Basel, S. Henricpetri 1588.

Umfangreiche Baseler Ausgabe mit zahlreichen Karten und Ansichten.

16. deutsche Ausgabe. - Zu Beginn die beiden Weltkarten, des Weiteren Holzschnittkarten von Europa, England, Spanien, Frankreich, Italien, Schweden, Griechenland etc. sowie Asien, Afrika und Amerika. Unter den doppelblattgr. Ansichten von Amberg, Basel, Bern, Florenz, Frankfurt/Main und Oder, Freiburg, Koblenz, Köln, Lindau, Neapel, Paris, Ulm, Venedig, Zürich u. a.

EINBAND: Blindgeprägter Schweinsleder d. Zt. über Holzdeckeln. Folio. 36,5 : 24 cm. - ILLUSTRATION: Mit Titelholzschnitt (Porträt), 26 doppelblattgr. Vortextkarten, 60 doppelblattgr. Holzschnittansichten und ca. 1280 (tlw. wdh.) Textholzschnitten. Die 3 gefalt. Ansichten sind fragmentarisch vorhanden. - KOLLATION: 14 Bll, 1420 S., 2 Bll. (fehlen S. 651-654). - ZUSTAND: Tlw. fleckig und unterschiedl. wasserrandig, ca. 140 Bll. stärker gebräunt. Zahlreiche kl. hinterlegte Einrisse, ca. 25 Bll. angerändert. Ohne fl. Vorsätze, vorderes Gelenk angebrochen und alt überklebt, Lederriemen mit alten Verstärkungen, 1 Schließe lose. - PROVENIENZ: Mit einem zusätzl. Vorblatt mit blattgroßer Wappenzeichnung mit Monogramm "AW", datiert 1591.

LITERATUR: Burmeister 81. - VD 16, M 6704.

Comprehensive 16th German edition of Münster's famous cosmographey with numerous maps and views. With woodcut portrait on the title, 26 woodcut maps before text and 60 double-page woodcut views and plans as well as ca. 1280 text woodcuts (partly repeated). The 3 folded panoramic views contained in fragments. Blindstamped contemp. pig skin over wooden boards. - Partly stained and variously waterstained, ca. 140.ll. stronger browned. Numerous smaller backed tears, ca. 25 ll. remargined. Without flying endpapers, front joint broken and pasted over (old), leather straps with old reinforcements, 1 clasp loose. - With an additional preleaf with a coat of arms drawing with monogram "AW", dated 1591.(R)

Cosmographey. Oder Beschreibung aller Länder, Herrschafften, und fürnemesten Stetten des gantzen Erdbodens. Basel, S. Henricpetri 1588.

Umfangreiche Baseler Ausgabe mit zahlreichen Karten und Ansichten.

16. deutsche Ausgabe. - Zu Beginn die beiden Weltkarten, des Weiteren Holzschnittkarten von Europa, England, Spanien, Frankreich, Italien, Schweden, Griechenland etc. sowie Asien, Afrika und Amerika. Unter den doppelblattgr. Ansichten von Amberg, Basel, Bern, Florenz, Frankfurt/Main und Oder, Freiburg, Koblenz, Köln, Lindau, Neapel, Paris, Ulm, Venedig, Zürich u. a.

EINBAND: Blindgeprägter Schweinsleder d. Zt. über Holzdeckeln. Folio. 36,5 : 24 cm. - ILLUSTRATION: Mit Titelholzschnitt (Porträt), 26 doppelblattgr. Vortextkarten, 60 doppelblattgr. Holzschnittansichten und ca. 1280 (tlw. wdh.) Textholzschnitten. Die 3 gefalt. Ansichten sind fragmentarisch vorhanden. - KOLLATION: 14 Bll, 1420 S., 2 Bll. (fehlen S. 651-654). - ZUSTAND: Tlw. fleckig und unterschiedl. wasserrandig, ca. 140 Bll. stärker gebräunt. Zahlreiche kl. hinterlegte Einrisse, ca. 25 Bll. angerändert. Ohne fl. Vorsätze, vorderes Gelenk angebrochen und alt überklebt, Lederriemen mit alten Verstärkungen, 1 Schließe lose. - PROVENIENZ: Mit einem zusätzl. Vorblatt mit blattgroßer Wappenzeichnung mit Monogramm "AW", datiert 1591.

LITERATUR: Burmeister 81. - VD 16, M 6704.

Comprehensive 16th German edition of Münster's famous cosmographey with numerous maps and views. With woodcut portrait on the title, 26 woodcut maps before text and 60 double-page woodcut views and plans as well as ca. 1280 text woodcuts (partly repeated). The 3 folded panoramic views contained in fragments. Blindstamped contemp. pig skin over wooden boards. - Partly stained and variously waterstained, ca. 140.ll. stronger browned. Numerous smaller backed tears, ca. 25 ll. remargined. Without flying endpapers, front joint broken and pasted over (old), leather straps with old reinforcements, 1 clasp loose. - With an additional preleaf with a coat of arms drawing with monogram "AW", dated 1591.(R)

112

Sebastian Münster

Cosmographey, 1588.

Schätzpreis: € 6.000

Aufgeld und Steuern zu Sebastian Münster "Cosmographey"

Dieses Objekt wird regelbesteuert angeboten.

Berechnung der Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000: 20% Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Berechnung der Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000: 20% Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich