Raumbeispiel

192

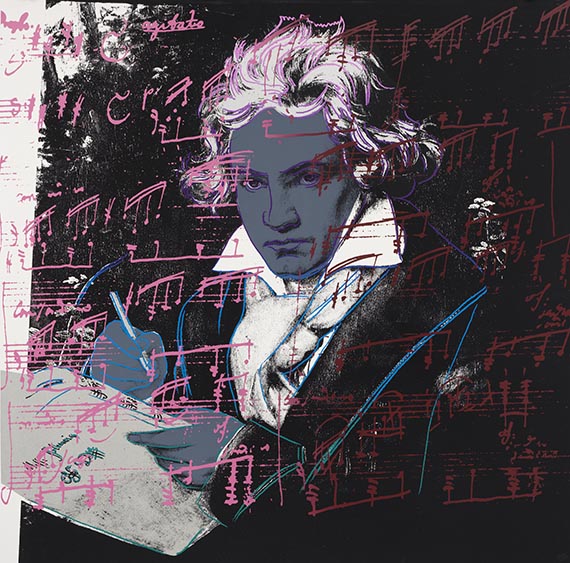

Andy Warhol

Beethoven, 1987.

Farbserigrafie

Schätzung:

€ 40.000 Ergebnis:

€ 63.500 (inklusive Aufgeld)

Beethoven. 1987.

Farbserigrafie.

Vgl. Feldman/Schellmann/Defendi II. 390-393. Verso mit dem Zertifikatstempel des Andy Warhol Estate, dort von fremder Hand nummeriert und von Drucker und Nachlassverwalter signiert. Eines von 60 Exemplaren. Auf dünnem Karton. 101,6 x 101,6 cm (40 x 40 in), fast blattgroß.

Gedruckt von Rupert Jasen Smith, New York (mit dem Trockenstempel). Herausgegeben von Hermann Wünsche, Bonn. [EH].

• Kurz vor dem Tod Andy Warhols entstanden.

• Mit Beethoven porträtiert Andy Warhol einmalig eine Ikone der klassischen Musik.

• Warhols auffällige und plakative Schöpfungen sind der Inbegriff der amerikanischen Pop-Art.

PROVENIENZ: Galerie in der Opernpassage, Köln.

Privatsammlung Hessen (1990 beim Vorgenannten erworben).

Farbserigrafie.

Vgl. Feldman/Schellmann/Defendi II. 390-393. Verso mit dem Zertifikatstempel des Andy Warhol Estate, dort von fremder Hand nummeriert und von Drucker und Nachlassverwalter signiert. Eines von 60 Exemplaren. Auf dünnem Karton. 101,6 x 101,6 cm (40 x 40 in), fast blattgroß.

Gedruckt von Rupert Jasen Smith, New York (mit dem Trockenstempel). Herausgegeben von Hermann Wünsche, Bonn. [EH].

• Kurz vor dem Tod Andy Warhols entstanden.

• Mit Beethoven porträtiert Andy Warhol einmalig eine Ikone der klassischen Musik.

• Warhols auffällige und plakative Schöpfungen sind der Inbegriff der amerikanischen Pop-Art.

PROVENIENZ: Galerie in der Opernpassage, Köln.

Privatsammlung Hessen (1990 beim Vorgenannten erworben).

Für das Bildnis Beethovens bezieht sich Andy Warhol, kurz vor seinem Tod, auf das 1819 entstandene Gemälde "Beethoven mit dem Manuskript der Missa solemnis" (Beethoven-Haus, Bonn) von Joseph Karl Stieler. Dieses Porträt prägt weltweit die Vorstellung der Persönlichkeit des Meisters der klassischen Musik. Noch heute ist es hierzulande, aber auch in Brasilien oder Guatemala, nicht zuletzt durch Briefmarken zum 250. Geburtstag des Komponisten präsent. Es zeigt den berühmten deutschen Musiker beim Komponieren. Andy Warhol legt über das Konterfei die Notenfolge der ersten berühmten Takte der 1801 komponierten sogenannten Mondscheinsonate, Opus 27, No. 2. Es ist eines der bekanntesten klassischen Musikstücke und über den ganzen Globus hinweg bekannt. Damit folgte das Beethoven-Blatt Andy Warhols geradezu exemplarisch den Grundsätzen der Pop-Art: Warhol bedient sich eines allgemeinbekannten Motivs und überträgt es in den für sein Werk so typischen Gestaltungskanon. Ja, in dieser Farbserigrafie porträtiert Warhol nicht nur den Menschen, sondern auch sein musikalisches Werk.

Herausgeber des Blattes ist Helmut Wünsche, der auch rückseitig auf dem Zertifikatstempel neben Rupert Jason Smith (Drucker) und Fred Huges (Estate) unterschrieben hat. Der Galerist aus Königswinter südlich von Bonn war einer der deutschen Galeristen und Verleger Andy Warhols in Westdeutschland und hat mit dem Buch "Andy Warhol. Das Graphische Werk 1962-1980" einen ersten Werkkatalog der Druckgrafik Andy Warhols erstellt. Durch ihn hat Andy Warhol den Kölner Dom, Helmut Schmidt und das Gemälde Stielers von Ludwig van Beethoven kennengelernt.

Herausgeber des Blattes ist Helmut Wünsche, der auch rückseitig auf dem Zertifikatstempel neben Rupert Jason Smith (Drucker) und Fred Huges (Estate) unterschrieben hat. Der Galerist aus Königswinter südlich von Bonn war einer der deutschen Galeristen und Verleger Andy Warhols in Westdeutschland und hat mit dem Buch "Andy Warhol. Das Graphische Werk 1962-1980" einen ersten Werkkatalog der Druckgrafik Andy Warhols erstellt. Durch ihn hat Andy Warhol den Kölner Dom, Helmut Schmidt und das Gemälde Stielers von Ludwig van Beethoven kennengelernt.

192

Andy Warhol

Beethoven, 1987.

Farbserigrafie

Schätzung:

€ 40.000 Ergebnis:

€ 63.500 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.