Rahmenbild

Raumbeispiel

249

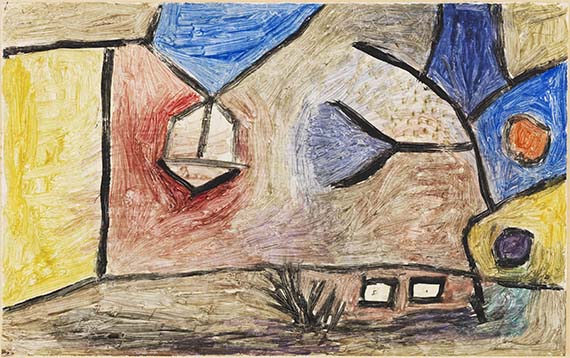

Paul Klee

Landschaft B. L., 1931.

Aquarell (mit Ei gelöst) über Kreidegrundierung...

Schätzung:

€ 100.000 Ergebnis:

€ 125.000 (inklusive Aufgeld)

Landschaft B. L. 1931.

Aquarell (mit Ei gelöst) über Kreidegrundierung auf Papier, auf Karton.

Klee 5575. Links oben schwer leserlich signiert. 21 x 33,5 cm (8,2 x 13,1 in).

Richard Doetsch-Benziger erwarb dieses Blatt wohl als Mitglied der Klee-Gesellschaft. Ab einem bestimmten jährlichen Beitrag erhielten die Mitglieder Arbeiten aus seinem Atelier zu Sonderkonditionen.

• Zauberhaft leuchtende Landschaft von gemäldehafter Wirkung.

• Von außergewöhnlicher Farbkraft.

• Expressive Komposition mit metaphysisch-verträumter erzählerischer Ebene.

• Seit seiner Entstehung immer wieder für internationale Ausstellungen angefragt.

PROVENIENZ: Sammlung Richard Doetsch-Benziger, Basel (spätestens ab 1932, wohl ab 1931, bis 1958, auf dem Karton mit dem handschriftlich bezeichneten Sammleretikett).

Nachlass Richard Doetsch-Benziger, Basel (1958-1960).

Stuttgarter Kunstkabinett, Roman Norbert Ketterer, Stuttgart (20.5.1960; in Kommission).

Galerie Roman Norbert Ketterer, Campione d'Italia (1966).

Galleria Narciso, Torino (1979).

Privatsammlung Turin (1998).

Privatsammlung Italien (vom Vorgenannten erworben).

AUSSTELLUNG: Moderne deutsche Malerei aus Privatbesitz, Kunsthalle Basel, 7.-29.10.1933, Kat.-Nr. 101.

Paul Klee. Tafelbilder und Aquarelle aus Privatbesitz, Galerie d'Art Moderne Marie-Suzanne Feigel, Basel, September bis Oktober 1949, Kat.-Nr. 38.

Sammlung Richard Doetsch-Benziger. Malerei, Zeichnung und Plastik, Kunstmuseum Basel, 9.6.-8.7.1956, Kat.-Nr. 188 (mit Abb.).

L'Occhio del collezionista oltr'Alpe, Galleria d'Arte Narciso, Turin, 25.1.-28.2.1979, Kat.-Nr. 22 (mit Abb.).

Florence Henri. Aspetti di un percorso 1910-1940, Banco di Chiavari e della Riviera Ligure, Genova, 23.4.-23.5.1979, Kat.-Nr. 97, Farbabb. o. S.

Garten der Lüste - Zwei zeitgenössische Maler und einige ihrer Vorläufer. Baruchello, Fahlstrom, Wols, Klee, Duchamp, Museo d'Arte Moderna, Bozen, 1998, Kat.-Nr. 7 (mit Farbabb.).

LITERATUR: Margrit Bosshard-Rebmann, Paul Klee. Sammlung Richard Doetsch-Benziger, Basel 1953, Kat.-Nr. 51.

Stuttgarter Kunstkabinett, 35. Auktion, Moderne Kunst, 1. Teil, 20.5.1960, Los 292 (mit ganzseitiger Farbabb., Tafel 48, auf der Rahmenrückwand mit dem Etikett).

R. N. Ketterer, Moderne Kunst III, Gemälde, Aquarelle, Zeichnungen, Campione d'Italia 1966, Kat.-Nr. 107 (mit Farbabb.).

Nur vergleichsweise! Nur im Sinne der Beweglichkeit. Und nicht im Sinne einer wissenschaftlichen Kontrollierbarkeit auf Naturtreue! Nur im Sinne der Freiheit! Im Sinne einer Freiheit [..], die lediglich ihr Recht fordert, ebenso beweglich zu sein, wie die grosse Natur beweglich ist."

Paul Klee, Über die Moderne Kunst, Jena 1924.

Aquarell (mit Ei gelöst) über Kreidegrundierung auf Papier, auf Karton.

Klee 5575. Links oben schwer leserlich signiert. 21 x 33,5 cm (8,2 x 13,1 in).

Richard Doetsch-Benziger erwarb dieses Blatt wohl als Mitglied der Klee-Gesellschaft. Ab einem bestimmten jährlichen Beitrag erhielten die Mitglieder Arbeiten aus seinem Atelier zu Sonderkonditionen.

• Zauberhaft leuchtende Landschaft von gemäldehafter Wirkung.

• Von außergewöhnlicher Farbkraft.

• Expressive Komposition mit metaphysisch-verträumter erzählerischer Ebene.

• Seit seiner Entstehung immer wieder für internationale Ausstellungen angefragt.

PROVENIENZ: Sammlung Richard Doetsch-Benziger, Basel (spätestens ab 1932, wohl ab 1931, bis 1958, auf dem Karton mit dem handschriftlich bezeichneten Sammleretikett).

Nachlass Richard Doetsch-Benziger, Basel (1958-1960).

Stuttgarter Kunstkabinett, Roman Norbert Ketterer, Stuttgart (20.5.1960; in Kommission).

Galerie Roman Norbert Ketterer, Campione d'Italia (1966).

Galleria Narciso, Torino (1979).

Privatsammlung Turin (1998).

Privatsammlung Italien (vom Vorgenannten erworben).

AUSSTELLUNG: Moderne deutsche Malerei aus Privatbesitz, Kunsthalle Basel, 7.-29.10.1933, Kat.-Nr. 101.

Paul Klee. Tafelbilder und Aquarelle aus Privatbesitz, Galerie d'Art Moderne Marie-Suzanne Feigel, Basel, September bis Oktober 1949, Kat.-Nr. 38.

Sammlung Richard Doetsch-Benziger. Malerei, Zeichnung und Plastik, Kunstmuseum Basel, 9.6.-8.7.1956, Kat.-Nr. 188 (mit Abb.).

L'Occhio del collezionista oltr'Alpe, Galleria d'Arte Narciso, Turin, 25.1.-28.2.1979, Kat.-Nr. 22 (mit Abb.).

Florence Henri. Aspetti di un percorso 1910-1940, Banco di Chiavari e della Riviera Ligure, Genova, 23.4.-23.5.1979, Kat.-Nr. 97, Farbabb. o. S.

Garten der Lüste - Zwei zeitgenössische Maler und einige ihrer Vorläufer. Baruchello, Fahlstrom, Wols, Klee, Duchamp, Museo d'Arte Moderna, Bozen, 1998, Kat.-Nr. 7 (mit Farbabb.).

LITERATUR: Margrit Bosshard-Rebmann, Paul Klee. Sammlung Richard Doetsch-Benziger, Basel 1953, Kat.-Nr. 51.

Stuttgarter Kunstkabinett, 35. Auktion, Moderne Kunst, 1. Teil, 20.5.1960, Los 292 (mit ganzseitiger Farbabb., Tafel 48, auf der Rahmenrückwand mit dem Etikett).

R. N. Ketterer, Moderne Kunst III, Gemälde, Aquarelle, Zeichnungen, Campione d'Italia 1966, Kat.-Nr. 107 (mit Farbabb.).

Nur vergleichsweise! Nur im Sinne der Beweglichkeit. Und nicht im Sinne einer wissenschaftlichen Kontrollierbarkeit auf Naturtreue! Nur im Sinne der Freiheit! Im Sinne einer Freiheit [..], die lediglich ihr Recht fordert, ebenso beweglich zu sein, wie die grosse Natur beweglich ist."

Paul Klee, Über die Moderne Kunst, Jena 1924.

Paul Klee löst am 1. April 1931 seinen Vertrag mit dem Bauhaus in Dessau und nimmt eine Berufung an die Staatliche Kunstakademie in Düsseldorf an. Der damalige Direktor der Akademie, Walter Kaesbach, ist sehr daran interessiert, die Persönlichkeit des Künstlers für die Studenten und das Kunstleben der Stadt zu gewinnen.

Klee ist zehn Jahre am Bauhaus ein allseits hochgeschätzter Lehrer. Dort entwickelt und unterrichtet er seine Form- und Gestaltungslehre. Bewegung, Rhythmus, Farbe, Konstruktion und Natur sind dabei für ihn von Bedeutung. Auf über 3000 Seiten notiert er seine Vorlesungen; heute sind sie als Online-Datenbank der Paul-Klee-Stiftung einsehbar. Vieles, was als spielerisch verträumt in seinen Werken erscheint, ist eine bewusst gesetzte Komposition definierter Elemente.

„Wenn es in Düsseldorf auch nicht lauter Genies gibt, wie in Dessau", schreibt Klee an seine Frau Lily am 21. November 1931, „so spürt man doch die künstlerische Durchtränkung und fühlt sich zu Hause. Auch konservative Geister setzen sich mit dem Fortschritt auseinander, sie sind zum Teil ehrlicher als die Modernisten und darum zum Teil interessant."

Ab Oktober unterrichtet er Maltechnik. Neben einem Atelier in der Akademie mietet er ein Zimmer in Düsseldorf und behält die Dessauer Wohnung. Bald nach der Machtergreifung Hitlers findet im März 1933 eine Hausdurchsuchung in Dessau statt; im April wird Klee vom Lehramt beurlaubt, im Herbst entlassen. Noch im Dezember übersiedelt er auf Drängen seiner Frau in die Schweiz.

Keine andere Periode in Klees Schaffen zeigt eine vergleichbare Heterogenität im künstlerischen Ausdruck wie die Werke zwischen 1931 und 1933. Das hat auch mit den äußeren Umständen zu tun, denn Klee pflegt an beiden Orten, an denen er sich abwechselnd aufhält, einen unterschiedlichen Stil: In Düsseldorf arbeitet er intensiv an den Bildern mit pointillistischem Farbauftrag. Ausgehend von den am Bauhaus entwickelten Quadratbildern der 1920er Jahre verkleinert Klee ab 1931 die Größe der Quadrate auf ein rasterähnliches Punktsystem. Diesen divisionistischen Farbauftrag bezeichnete er als „sogenanntes Pointilieren“. In Weimar hingegen pflegt Klee das eher ‚kleine' Format und gibt sich seinen bildnerischen Fantasien hin.

Entsprechendes lässt sich in seiner Form- und Gestaltungslehre finden: Er unterscheidet hier zwischen dividueller, teilbarer Form und individueller, unteilbarer Form. Der ersten kann man etwas wegnehmen oder hinzufügen, ohne die Gesamtheit zu verändern; die zweite, individuelle ist per se nicht veränderbar. In seiner Gestalttheorie erläutert Klee diese Frage ausführlich auch im Hinblick auf die Darstellung von Bewegung und Raum. So entstehen nebeneinander singuläre Arbeiten, wie unsere farbprächtige, frei mit dem Pinsel ausgeführte „Landschaft B. L.“ Und nur so ist das Nebeneinander von Quadratbildern und Arbeiten wie unserer zu verstehen. Lineare Definitionen des Abzubildenden finden sich z. B. auch in den beiden im selben Jahr entstandenen Blättern “Aufblühende Pflanze" und "Teich".

Der von Klee vorgenommenen jahresweiten Nummerierung folgend, kann diese Landschaft Mitte des Jahres, vielleicht auf einer Reise in den Süden entstanden sein. 1931 bereist er die Städte Siziliens. Klee durchstreift die Insel, sucht nach landschaftlichen Schönheiten und nach Fundstätten, die Antikes, Normannisches und Sarazenisches oft über Jahrhunderte wie selbstverständlich vereinen und den Künstler zu dieser surrealen Vision ermuntern: B und L, eingeschrieben in zwei schwarz umrandete weiße Flächen, prominent wie ein Monogramm in die Komposition gesetzt! Sind sie doch umgeben von Zeichen für Bäume und Pflanzen, gesäumte Flächen von sonnenverbrannter Landschaft, umspült von blauem Meerwasser, die odysseische Antike ausatmend. [EH/MvL]

Klee ist zehn Jahre am Bauhaus ein allseits hochgeschätzter Lehrer. Dort entwickelt und unterrichtet er seine Form- und Gestaltungslehre. Bewegung, Rhythmus, Farbe, Konstruktion und Natur sind dabei für ihn von Bedeutung. Auf über 3000 Seiten notiert er seine Vorlesungen; heute sind sie als Online-Datenbank der Paul-Klee-Stiftung einsehbar. Vieles, was als spielerisch verträumt in seinen Werken erscheint, ist eine bewusst gesetzte Komposition definierter Elemente.

„Wenn es in Düsseldorf auch nicht lauter Genies gibt, wie in Dessau", schreibt Klee an seine Frau Lily am 21. November 1931, „so spürt man doch die künstlerische Durchtränkung und fühlt sich zu Hause. Auch konservative Geister setzen sich mit dem Fortschritt auseinander, sie sind zum Teil ehrlicher als die Modernisten und darum zum Teil interessant."

Ab Oktober unterrichtet er Maltechnik. Neben einem Atelier in der Akademie mietet er ein Zimmer in Düsseldorf und behält die Dessauer Wohnung. Bald nach der Machtergreifung Hitlers findet im März 1933 eine Hausdurchsuchung in Dessau statt; im April wird Klee vom Lehramt beurlaubt, im Herbst entlassen. Noch im Dezember übersiedelt er auf Drängen seiner Frau in die Schweiz.

Keine andere Periode in Klees Schaffen zeigt eine vergleichbare Heterogenität im künstlerischen Ausdruck wie die Werke zwischen 1931 und 1933. Das hat auch mit den äußeren Umständen zu tun, denn Klee pflegt an beiden Orten, an denen er sich abwechselnd aufhält, einen unterschiedlichen Stil: In Düsseldorf arbeitet er intensiv an den Bildern mit pointillistischem Farbauftrag. Ausgehend von den am Bauhaus entwickelten Quadratbildern der 1920er Jahre verkleinert Klee ab 1931 die Größe der Quadrate auf ein rasterähnliches Punktsystem. Diesen divisionistischen Farbauftrag bezeichnete er als „sogenanntes Pointilieren“. In Weimar hingegen pflegt Klee das eher ‚kleine' Format und gibt sich seinen bildnerischen Fantasien hin.

Entsprechendes lässt sich in seiner Form- und Gestaltungslehre finden: Er unterscheidet hier zwischen dividueller, teilbarer Form und individueller, unteilbarer Form. Der ersten kann man etwas wegnehmen oder hinzufügen, ohne die Gesamtheit zu verändern; die zweite, individuelle ist per se nicht veränderbar. In seiner Gestalttheorie erläutert Klee diese Frage ausführlich auch im Hinblick auf die Darstellung von Bewegung und Raum. So entstehen nebeneinander singuläre Arbeiten, wie unsere farbprächtige, frei mit dem Pinsel ausgeführte „Landschaft B. L.“ Und nur so ist das Nebeneinander von Quadratbildern und Arbeiten wie unserer zu verstehen. Lineare Definitionen des Abzubildenden finden sich z. B. auch in den beiden im selben Jahr entstandenen Blättern “Aufblühende Pflanze" und "Teich".

Der von Klee vorgenommenen jahresweiten Nummerierung folgend, kann diese Landschaft Mitte des Jahres, vielleicht auf einer Reise in den Süden entstanden sein. 1931 bereist er die Städte Siziliens. Klee durchstreift die Insel, sucht nach landschaftlichen Schönheiten und nach Fundstätten, die Antikes, Normannisches und Sarazenisches oft über Jahrhunderte wie selbstverständlich vereinen und den Künstler zu dieser surrealen Vision ermuntern: B und L, eingeschrieben in zwei schwarz umrandete weiße Flächen, prominent wie ein Monogramm in die Komposition gesetzt! Sind sie doch umgeben von Zeichen für Bäume und Pflanzen, gesäumte Flächen von sonnenverbrannter Landschaft, umspült von blauem Meerwasser, die odysseische Antike ausatmend. [EH/MvL]

249

Paul Klee

Landschaft B. L., 1931.

Aquarell (mit Ei gelöst) über Kreidegrundierung...

Schätzung:

€ 100.000 Ergebnis:

€ 125.000 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.