Video

Rückseite

Weitere Abbildung

Weitere Abbildung

Weitere Abbildung

558

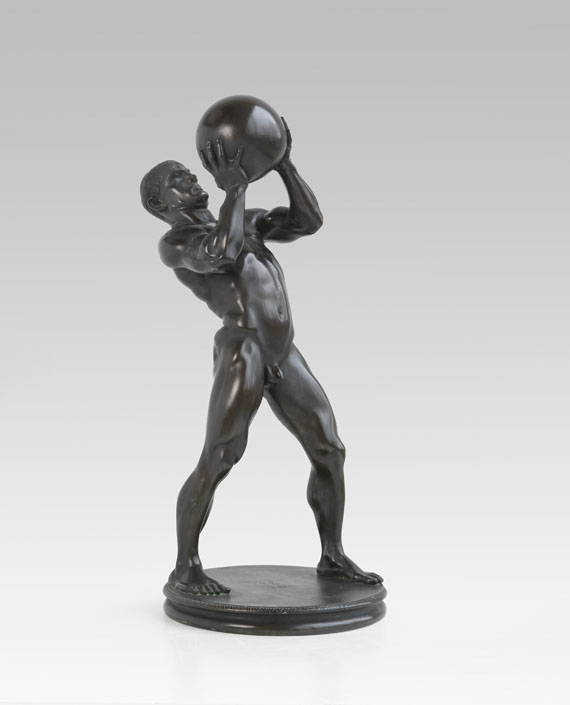

Franz von Stuck

Athlet, 1890/1892.

Bronze mit schwarzbrauner Patina

Schätzung:

€ 8.000 Ergebnis:

€ 22.500 (inkl. Käuferaufgeld)

Athlet. 1890/1892. Guss vor 1906 (1906 wurde Stuck geadelt).

Bronze mit schwarzbrauner Patina.

In der Mitte der Standfläche bezeichnet "Franz Stuck". Verso seitlich an der Standfläche mit dem Gießerstempel "Guss v. C. Leyrer München". Unter der Plinthe in Rot nummeriert "11". Gesamthöhe 65 cm (25,5 in). Durchmesser Plinthe 28,5 cm (11,2 in).

• Früher Guss der 1890 entworfenen und 1892 erstmals in Bronze präsentierten Figur.

PROVENIENZ: Privatbesitz Kreuth am Tegernsee.

Privatbesitz Norddeutschland (vom Vorgenannten in den frühen 1930er Jahren als Geschenk erhalten, seither in Familienbesitz).

AUSSTELLUNG: (in Auswahl, jeweils anderes Exemplar)

Franz von Stuck, Werk - Persönlichkeit - Wirkung, Stuck-Villa, München 1968, Kat.-Nr. 6.

Franz von Stuck, Maler - Graphiker - Bildhauer - Architekt, Museum Villa Stuck, München 1982, Kat.-Nr. 131 (m. Abb.).

Franz von Stuck, Gemälde - Zeichnungen - Plastik aus Privatbesitz, Galerie der Stadt Aschaffenburg u. a., 1994, Kat.-Nr. 70 (m. Abb.).

Spiel und Sinnlichkeit, Franz von Stuck 1863-1928, Mittelrhein-Museum Koblenz, 1998, Kat.-Nr. 16 (m. Abb.).

LITERATUR: (in Auswahl, jeweils anderes Exemplar)

Otto Julius Bierbaum, Stuck (Künstler-Monographien XLII), Bielefeld und Leipzig 1899, Abb. 143 und 144.

Franz Hermann Meissner, Franz Stuck, Berlin und Leipzig 1899, S. 109f. (mit Abb.).

Thomas Raff, Die Kraft des Mannes und die weiche Schmiegsamkeit des Weibes. Franz von Stuck: Das plastische Werk, 2011, S. 24-29 und S. 134 (m. Abb.).

Bronze mit schwarzbrauner Patina.

In der Mitte der Standfläche bezeichnet "Franz Stuck". Verso seitlich an der Standfläche mit dem Gießerstempel "Guss v. C. Leyrer München". Unter der Plinthe in Rot nummeriert "11". Gesamthöhe 65 cm (25,5 in). Durchmesser Plinthe 28,5 cm (11,2 in).

• Früher Guss der 1890 entworfenen und 1892 erstmals in Bronze präsentierten Figur.

PROVENIENZ: Privatbesitz Kreuth am Tegernsee.

Privatbesitz Norddeutschland (vom Vorgenannten in den frühen 1930er Jahren als Geschenk erhalten, seither in Familienbesitz).

AUSSTELLUNG: (in Auswahl, jeweils anderes Exemplar)

Franz von Stuck, Werk - Persönlichkeit - Wirkung, Stuck-Villa, München 1968, Kat.-Nr. 6.

Franz von Stuck, Maler - Graphiker - Bildhauer - Architekt, Museum Villa Stuck, München 1982, Kat.-Nr. 131 (m. Abb.).

Franz von Stuck, Gemälde - Zeichnungen - Plastik aus Privatbesitz, Galerie der Stadt Aschaffenburg u. a., 1994, Kat.-Nr. 70 (m. Abb.).

Spiel und Sinnlichkeit, Franz von Stuck 1863-1928, Mittelrhein-Museum Koblenz, 1998, Kat.-Nr. 16 (m. Abb.).

LITERATUR: (in Auswahl, jeweils anderes Exemplar)

Otto Julius Bierbaum, Stuck (Künstler-Monographien XLII), Bielefeld und Leipzig 1899, Abb. 143 und 144.

Franz Hermann Meissner, Franz Stuck, Berlin und Leipzig 1899, S. 109f. (mit Abb.).

Thomas Raff, Die Kraft des Mannes und die weiche Schmiegsamkeit des Weibes. Franz von Stuck: Das plastische Werk, 2011, S. 24-29 und S. 134 (m. Abb.).

Obwohl das plastische Werk Stucks von geringerem Umfang ist als sein malerisches, faszinierte ihn diese Ausdrucksform nicht minder. Prägendes künstlerisches Erlebnis ist für ihn dabei ein längerer Romaufenthalt bei seinem Künstlerkollegen Max Klinger. Unter dem Eindruck der beispielsweise in den Vatikanischen Sammlungen besichtigten antiken Skulpturen und ihren idealen, klassischen Formen entsteht mit dem „Athlet“ eine der frühesten vollplastischen Figuren Stucks. Obwohl keine direkten unmittelbaren Vorbilder für die Figur auszumachen sind, mag an die antiken Skulpturen von Diskuswerfern und Ringern zu denken sein, die in der gespannten Dynamik der Bewegung das antike Ideal der Harmonie von Körper und Geist ausdrücken. Das Gipsmodell der Figur stellt Stuck mit großem Erfolg erstmals auf der VI. Internationalen Kunstausstellung im Münchner Glaspalast aus, Ende 1892 erfolgt vermutlich der erste Bronzeguss, dem Otto Julius Bierbaum in seinen ersten großen Stuck-Monografien von 1893 und 1899 mehrere Seiten widmet: „Von allen Seiten, körperlich, massig, den menschlichen Körper darzustellen, ist ihm Bedürfnis, und so entstehen Skulpturen wie der ‚Athlet‘, die eine helle Freude am menschlichen Körper atmen.“ Die mit anatomischer Genauigkeit und dennoch idealisiert wiedergegebene Körperlichkeit des Athleten zeigt ihn in siegessicherer Pose und heroischer Nacktheit; mit Leichtigkeit scheint er die Kugel zu stemmen, was ein Motiv von Atlas oder Sisyphus, vom Gewicht der Weltkugel oder des Steinblocks niedergedrückt, wenig naheliegend erscheinen lässt. Nicht zuletzt aufgrund der Ähnlichkeit zur Physiognomie Stucks selbst, sondern auch aufgrund seiner Begeisterung für Kraftsport drängen sich Vermutungen über eine Identifikation des Künstlers mit seinem Werk auf. Erste Erfolge als Maler hatten Stucks künstlerisches Selbstbewusstsein bestärkt und schon Bierbaum erzählt, dass dieser seine Hanteln im Atelier verwahrte und stolz auf seinen kraftstrotzenden Körper war. Im Rahmen der populären Leibesertüchtigungsbewegung Ende des 19. Jahrhunderts entsprach dies dem antiken Vorstellungen nicht fernen Ideal eines gesunden Geistes in einem gesunden Körper, auch symbolisch als Ausdruck künstlerischer Schaffenskraft zu verstehen. Immer an markanten Positionen im Atelier aufgestellt, integriert Stuck die Figur schließlich in das neue Ensemble des 1901/02 umgestalteten Künstleraltars. Der „Athlet“ erhält dort einen prominenten Platz in der rechten goldenen Nische der Predellenzone, wo er als Pendant zur "Tänzerin" (1897/98) steht. In Kombination mit der über allem thronenden "Sünde" können die beiden Figuren als Archetypen von Mann und Frau gelesen werden, die durch erotische Anziehung aneinander gebunden sind und eines der grundlegendsten Gestaltungsprinzipien Franz von Stucks zum Ausdruck bringen: "Die Kraft des Mannes und die weiche Schmiegsamkeit des Weibes" (vgl. Raff 2011, S. 52). Als bildhauerische Leitfiguren lässt er auf einer goldenen Plakette im Atelier die Namen des griechischen Bildhauers Phidias und des größten Bildhauers und Universalkünstlers der Renaissance, Michelangelo, anbringen. Vermutlich war Stuck auch an einer Ausführung des "Athleten" als Großplastik interessiert und plante eine Ansicht von unten durch den Betrachter voraus, wie eine spätere Zeichnung suggeriert (Raff 2011, S. 27, Abb. 29). Die frühen Abgüsse entstehen bei Leyrer in München, später werden auch Exemplare bei Priessmann Bauer & Co gefertigt. Die Kleinplastik ist auf zahlreichen, auch internationalen Ausstellungen sowie in den wichtigsten Monografien zum Künstler vertreten und findet Eingang in viele renommierte museale Sammlungen. [KT]

558

Franz von Stuck

Athlet, 1890/1892.

Bronze mit schwarzbrauner Patina

Schätzung:

€ 8.000 Ergebnis:

€ 22.500 (inkl. Käuferaufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.