Rahmenbild

231

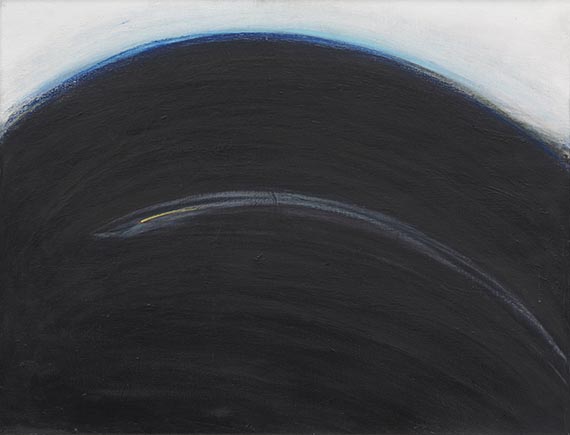

Arnulf Rainer

Ohne Titel, 1963.

Mischtechnik mit Ölkreide auf Leinwand

Nachverkaufspreis: € 75.000

231

Arnulf Rainer

Ohne Titel, 1963.

Mischtechnik mit Ölkreide auf Leinwand

Nachverkaufspreis: € 75.000

Arnulf Rainer

1929 - 2025

Ohne Titel. 1963.

Mischtechnik mit Ölkreide auf Leinwand.

Rechts unten signiert. Verso oben mittig auf der umgeschlagenen Leinwand erneut signiert sowie datiert "63" und auf einer rückseitig eingelegten Pappe bezeichnet "Entwurf 1 für Druckblatt". 51 x 66 cm (20 x 25,9 in).

[AR].

• Radikale Übermalung mit ungemein dichter Textur: Rainer löscht und verdichtet – das Bild wird zur Auseinandersetzung zwischen Geste und Auslöschung.

• 1963 – aus Rainers intensivster Übermalungsphase, die seinen internationalen Ruf begründete.

• Er zählt zu den einflussreichsten Vertretern der österreichischen Nachkriegsmoderne und ist in internationalen Museumssammlungen vertreten.

• 1978 und 1980 vertritt er Österreich auf der Biennale in Venedig.

PROVENIENZ: Privatsammlung Hessen.

Privatsammlung Hessen (vom Vorgenannten in den 1980er Jahren erworben).

Privatsammlung Nordrhein-Westfalen.

"Der Kontrast zwischen dem dominierenden Schwarz und der immer weiter zurückgedrängten, eingeschnürten Helligkeitszone bestimmt den dramatischen Eindruck dieser Arbeiten. Dabei zeigt sich, wie vor allem die Konturen des amorphen Dunkels zu immer neuen Auseinandersetzungen herausfordern. Farbige Spuren, figürliche Ansätze und gestalthafte Umrisse der schwarzen Knäuel evozieren gelegentlich die Ahnung von gegenständlichen Motiven."

Armin Zweite, in: Arnulf Rainer. Retrospektive 1950-1977, Ausst.-Kat. Kestner-Gesellschaft, Hannover 1977, S. 14.

1929 - 2025

Ohne Titel. 1963.

Mischtechnik mit Ölkreide auf Leinwand.

Rechts unten signiert. Verso oben mittig auf der umgeschlagenen Leinwand erneut signiert sowie datiert "63" und auf einer rückseitig eingelegten Pappe bezeichnet "Entwurf 1 für Druckblatt". 51 x 66 cm (20 x 25,9 in).

[AR].

• Radikale Übermalung mit ungemein dichter Textur: Rainer löscht und verdichtet – das Bild wird zur Auseinandersetzung zwischen Geste und Auslöschung.

• 1963 – aus Rainers intensivster Übermalungsphase, die seinen internationalen Ruf begründete.

• Er zählt zu den einflussreichsten Vertretern der österreichischen Nachkriegsmoderne und ist in internationalen Museumssammlungen vertreten.

• 1978 und 1980 vertritt er Österreich auf der Biennale in Venedig.

PROVENIENZ: Privatsammlung Hessen.

Privatsammlung Hessen (vom Vorgenannten in den 1980er Jahren erworben).

Privatsammlung Nordrhein-Westfalen.

"Der Kontrast zwischen dem dominierenden Schwarz und der immer weiter zurückgedrängten, eingeschnürten Helligkeitszone bestimmt den dramatischen Eindruck dieser Arbeiten. Dabei zeigt sich, wie vor allem die Konturen des amorphen Dunkels zu immer neuen Auseinandersetzungen herausfordern. Farbige Spuren, figürliche Ansätze und gestalthafte Umrisse der schwarzen Knäuel evozieren gelegentlich die Ahnung von gegenständlichen Motiven."

Armin Zweite, in: Arnulf Rainer. Retrospektive 1950-1977, Ausst.-Kat. Kestner-Gesellschaft, Hannover 1977, S. 14.

Aufgeld, Steuern und Folgerechtsvergütung zu Arnulf Rainer "Ohne Titel"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 34 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 29 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 2.000.000 Euro: hieraus Aufgeld 29 %.

Auf den Teil des Zuschlagspreises, der 2.000.000 Euro übersteigt, wird ein Aufgeld von 23 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 2.000.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer von 7 % erhoben.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.