Rahmenbild

Raumbeispiel

207

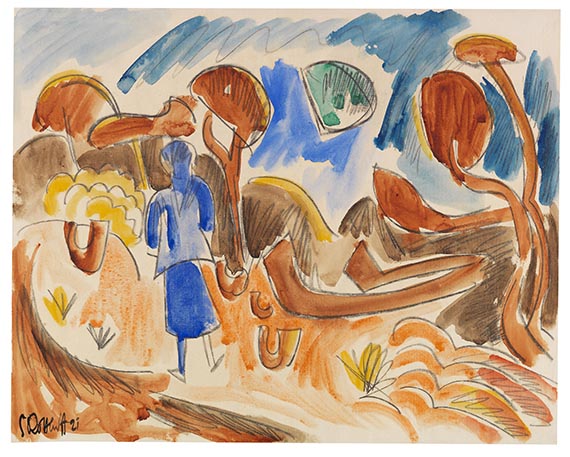

Karl Schmidt-Rottluff

Mädchen in der Heide, 1921.

Aquarell über Zimmermannsbleistift

Schätzpreis: € 30.000 - 40.000

Mädchen in der Heide. 1921.

Aquarell über Zimmermannsbleistift.

Links unten signiert und datiert. Verso betitelt. Auf chamoisfarbenem Maschinenbütten. 39,5 x 49,2 cm (15,5 x 19,3 in), Blattgröße. [JS].

• Die kräftigen Pinsellagen des Aquarells füllen die scharfen Konturen mit leuchtender Farbigkeit.

• Die expressive Heidelandschaft erinnert an das 1921 entstandene Gemälde "Frau im Wald", das sich heute im Museum Buchheim in Bernried befindet.

• In Schmidt-Rottluffs Schaffen ist das Aquarell von zentraler Bedeutung: Von den Jahren der "Brücke" bis in seine letzte Schaffensperiode der 1970er Jahre dominiert das Aquarell sein Œuvre.

• 1937 im Zuge der Aktion "Entartete Kunst" beschlagnahmt.

• Seit über 60 Jahren in Familienbesitz.

Das Aquarell ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin, dokumentiert.

PROVENIENZ: Kunstausstellung Kühl, Dresden (bis 1930).

Museum Behnhaus, Lübeck (1930 durch Tausch gegen ein anderes Blatt des Künstlers vom Vorgenannten erworben, bis 1937).

Staatsbesitz (1937 im Zuge der Aktion "Entartete Kunst" vom Vorgenannten beschlagnahmt, EK-Nr. 11530).

Hildebrand Gurlitt, Hamburg (1940 durch Kauf vom Vorgenannten).

Sammlung Bertram Burger, Heidelberg (seit 1960: Lempertz).

Seither in Familienbesitz.

LITERATUR: www.geschkult.fu-berlin.de/e/db_entart_kunst/datenbank (EK-Nr. 11530).

Kunsthaus Lempertz, Köln, 461. Auktion, 31. Mai 1960, Los 372.

Aufrufzeit: 07.12.2024 - ca. 14.29 h +/- 20 Min.

Aquarell über Zimmermannsbleistift.

Links unten signiert und datiert. Verso betitelt. Auf chamoisfarbenem Maschinenbütten. 39,5 x 49,2 cm (15,5 x 19,3 in), Blattgröße. [JS].

• Die kräftigen Pinsellagen des Aquarells füllen die scharfen Konturen mit leuchtender Farbigkeit.

• Die expressive Heidelandschaft erinnert an das 1921 entstandene Gemälde "Frau im Wald", das sich heute im Museum Buchheim in Bernried befindet.

• In Schmidt-Rottluffs Schaffen ist das Aquarell von zentraler Bedeutung: Von den Jahren der "Brücke" bis in seine letzte Schaffensperiode der 1970er Jahre dominiert das Aquarell sein Œuvre.

• 1937 im Zuge der Aktion "Entartete Kunst" beschlagnahmt.

• Seit über 60 Jahren in Familienbesitz.

Das Aquarell ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin, dokumentiert.

PROVENIENZ: Kunstausstellung Kühl, Dresden (bis 1930).

Museum Behnhaus, Lübeck (1930 durch Tausch gegen ein anderes Blatt des Künstlers vom Vorgenannten erworben, bis 1937).

Staatsbesitz (1937 im Zuge der Aktion "Entartete Kunst" vom Vorgenannten beschlagnahmt, EK-Nr. 11530).

Hildebrand Gurlitt, Hamburg (1940 durch Kauf vom Vorgenannten).

Sammlung Bertram Burger, Heidelberg (seit 1960: Lempertz).

Seither in Familienbesitz.

LITERATUR: www.geschkult.fu-berlin.de/e/db_entart_kunst/datenbank (EK-Nr. 11530).

Kunsthaus Lempertz, Köln, 461. Auktion, 31. Mai 1960, Los 372.

Aufrufzeit: 07.12.2024 - ca. 14.29 h +/- 20 Min.

Der starke, fast strenge zeichnerische Duktus in den Aquarellen von Karl Schmidt-Rottluff ist von den Anfängen bis in die späten Schaffensjahre werkbestimmend. In seinen Kompositionen ist alles Dynamik. Eine Zeichnung, die der Komposition die Richtung vorgibt, ist – wie in der vorliegenden frühen Arbeit – das Gerüst für den farbigen Aufbau des Werkes. Die kräftigen Pinsellagen des Aquarells erfüllen die scharfe Kontur mit leuchtender Farbigkeit, in der Schmidt-Rottluff die expressive Heidelandschaft vor uns ausbreitet. Die in flächigem Blau gehaltene Figur und das Formenrepertoire der Landschaft erinnern an Schmidt-Rottluffs ein Jahr zuvor entstandenes Aquarell "Frau im Wald", das sich heute in der Sammlung des Buchheim Museums in Bernried befindet (vgl. Christiane Remm, Karl Schmidt-Rottluff, Aquarelle, Berlin 2011, S. 34, Abb. 23). [JS]

207

Karl Schmidt-Rottluff

Mädchen in der Heide, 1921.

Aquarell über Zimmermannsbleistift

Schätzpreis: € 30.000 - 40.000

Aufgeld, Steuern und Folgerechtsvergütung zu Karl Schmidt-Rottluff "Mädchen in der Heide"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich