Rahmenbild

152

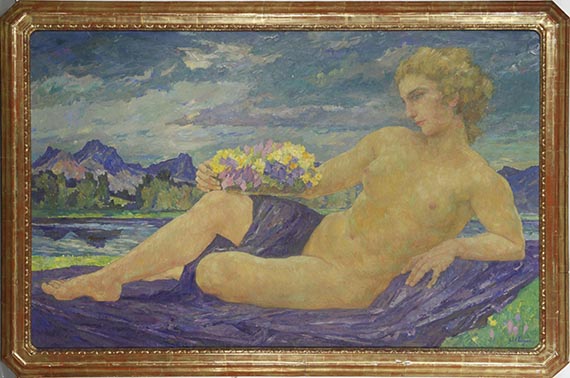

Hans Unger

Liegender weiblicher Akt, Wohl um 1906.

Öl auf Leinwand

Schätzpreis: € 5.000 - 7.000

Liegender weiblicher Akt. Wohl um 1906.

Öl auf Leinwand.

Rechts unten signiert. Verso auf dem Keilrahmen verschiedentlich nummeriert und bezeichnet. Verso auf dem Schmuckrahmen mit altem Ausstellungsetikett sowie dem Brandstempel "Hans Unger 97". 101 x 160 cm (39,7 x 62,9 in).

• Hans Unger gilt als einer der zentralen Vertreter des Symbolismus und Jugendstils in Deutschland.

• Traumverlorende und sinnende Frauengestalt im Sinne des französischen Symbolismus à la Pierre Puvis de Chavannes und Gustave Moreau.

• Pastose und erleuchtete Frauengestalt in Ungers typisch rätselhafter Bildsprache.

PROVENIENZ: Sammlung John Knittel (1891-1970), Schweiz (seither in Familienbesitz).

AUSSTELLUNG: Mannheimer Kunstverein, Nr. 95 (auf dem Schmuckrahmen mit Etikett).

Aufrufzeit: 07.12.2024 - ca. 14.08 h +/- 20 Min.

Öl auf Leinwand.

Rechts unten signiert. Verso auf dem Keilrahmen verschiedentlich nummeriert und bezeichnet. Verso auf dem Schmuckrahmen mit altem Ausstellungsetikett sowie dem Brandstempel "Hans Unger 97". 101 x 160 cm (39,7 x 62,9 in).

• Hans Unger gilt als einer der zentralen Vertreter des Symbolismus und Jugendstils in Deutschland.

• Traumverlorende und sinnende Frauengestalt im Sinne des französischen Symbolismus à la Pierre Puvis de Chavannes und Gustave Moreau.

• Pastose und erleuchtete Frauengestalt in Ungers typisch rätselhafter Bildsprache.

PROVENIENZ: Sammlung John Knittel (1891-1970), Schweiz (seither in Familienbesitz).

AUSSTELLUNG: Mannheimer Kunstverein, Nr. 95 (auf dem Schmuckrahmen mit Etikett).

Aufrufzeit: 07.12.2024 - ca. 14.08 h +/- 20 Min.

152

Hans Unger

Liegender weiblicher Akt, Wohl um 1906.

Öl auf Leinwand

Schätzpreis: € 5.000 - 7.000

Aufgeld und Steuern zu Hans Unger "Liegender weiblicher Akt"

Dieses Objekt wird differenzbesteuert, zuzüglich einer Einfuhrumsatzabgabe in Höhe von 7 % (Ersparnis von etwa 5 % im Vergleich zur Regelbesteuerung) oder regelbesteuert angeboten.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich