Raumbeispiel

136

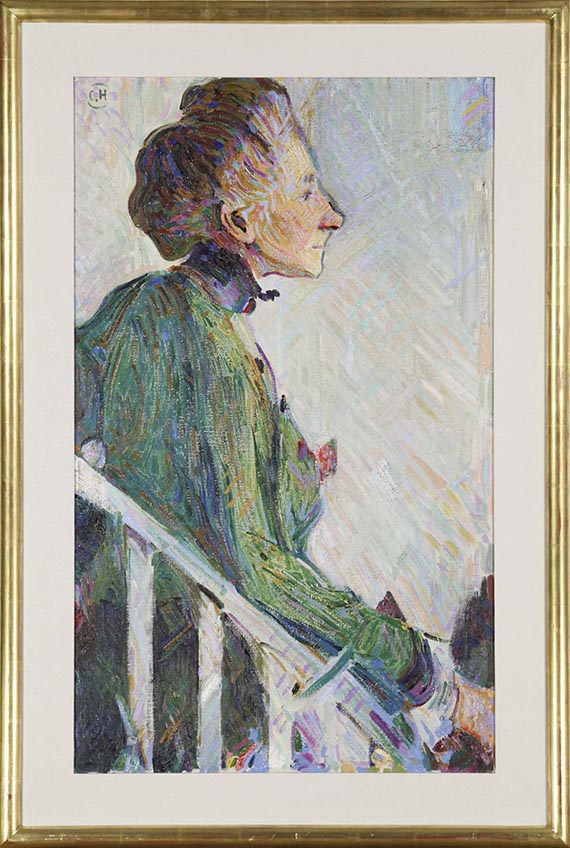

Curt Herrmann

Bildnis Elisabeth von Stephani-Hahn, 1916.

Öl auf Leinwand

Schätzpreis: € 7.000 - 9.000

Bildnis Elisabeth von Stephani-Hahn. 1916.

Öl auf Leinwand.

Links oben monogrammiert (in Ligatur). Verso auf dem Keilrahmen verschiedentlich nummeriert, bezeichnet sowie mit Galerieetikett. 96 x 58 cm (37,7 x 22,8 in).

• Elisabeth von Stephani-Hahn (1868–1939) gilt als die Wegbereiterin der künstlerischen Vitrinen-Dekoration und Schaufenster-Kunst, sie arbeitete für das damals schönste Kaufhaus Deutschlands, das Warenhaus Wertheim.

• Die einstige Schülerin Herrmanns ist als Kunstschriftstellerin, Malerin und Lehrerin für Gestaltung in Berlin tätig.

• Herrmann, einer der wenigen Vertreter neoimpressionistischer Farbprinzipien in Deutschland, verewigt die selbstbewusste und moderne Frau in schillernd-prismatischer Farbigkeit.

PROVENIENZ: Nachlass des Künstlers (bis 1971).

Privatbesitz.

Kunsthandel Uwe Michael, Stuttgart.

Kunsthaus Bühler, Stuttgart (mit dem Etikett).

Privatsammlung Baden-Württemberg.

AUSSTELLUNG: Curt Herrmann 1854-1929, Städtische Kunstsammlungen Kassel, Schloss Bellevue, 6.3.-2.5.1971, S. 14, Kat.-Nr. 102 (hier datiert "um 1915/20"; Abb. 47 u. 48).

Curt Herrmann 1854-1929. Ein Maler der Moderne in Berlin, Berlin-Museum, Berlin, 11.5.-16.7.1989; Kunsthalle Emden, 13.8.-8.10.1989; Karl-Ernst-Osthaus-Museum, Hagen, 20.10.-3.12.1989, S. 36, 224 Kat.-Nr. 85 (m. SW-Abb.).

Curt Herrmann 1854-1929, Kunsthaus Bühler, Stuttgart, 11.6.-28.7.2007, S. 12 (m. Abb.).

Curt Herrmann. Vom Wesen der Schönheit - Vom Wesen der Harmonie, Retrospektive mit Werken der Jahre 1872 bis 1924, Kunsthaus Apolda Avantgarde, Apolda, 23.6.-18.8.2013, Nr. 132, m. Abb. S. 194.

Curt Herrmann 1854-1929. Ein deutscher Neoimpressionist, Kunsthaus Bühler, Stuttgart, 15.9.-31.10.2018, S. 18 (m. Abb.).

Aufrufzeit: 07.12.2024 - ca. 13.46 h +/- 20 Min.

Öl auf Leinwand.

Links oben monogrammiert (in Ligatur). Verso auf dem Keilrahmen verschiedentlich nummeriert, bezeichnet sowie mit Galerieetikett. 96 x 58 cm (37,7 x 22,8 in).

• Elisabeth von Stephani-Hahn (1868–1939) gilt als die Wegbereiterin der künstlerischen Vitrinen-Dekoration und Schaufenster-Kunst, sie arbeitete für das damals schönste Kaufhaus Deutschlands, das Warenhaus Wertheim.

• Die einstige Schülerin Herrmanns ist als Kunstschriftstellerin, Malerin und Lehrerin für Gestaltung in Berlin tätig.

• Herrmann, einer der wenigen Vertreter neoimpressionistischer Farbprinzipien in Deutschland, verewigt die selbstbewusste und moderne Frau in schillernd-prismatischer Farbigkeit.

PROVENIENZ: Nachlass des Künstlers (bis 1971).

Privatbesitz.

Kunsthandel Uwe Michael, Stuttgart.

Kunsthaus Bühler, Stuttgart (mit dem Etikett).

Privatsammlung Baden-Württemberg.

AUSSTELLUNG: Curt Herrmann 1854-1929, Städtische Kunstsammlungen Kassel, Schloss Bellevue, 6.3.-2.5.1971, S. 14, Kat.-Nr. 102 (hier datiert "um 1915/20"; Abb. 47 u. 48).

Curt Herrmann 1854-1929. Ein Maler der Moderne in Berlin, Berlin-Museum, Berlin, 11.5.-16.7.1989; Kunsthalle Emden, 13.8.-8.10.1989; Karl-Ernst-Osthaus-Museum, Hagen, 20.10.-3.12.1989, S. 36, 224 Kat.-Nr. 85 (m. SW-Abb.).

Curt Herrmann 1854-1929, Kunsthaus Bühler, Stuttgart, 11.6.-28.7.2007, S. 12 (m. Abb.).

Curt Herrmann. Vom Wesen der Schönheit - Vom Wesen der Harmonie, Retrospektive mit Werken der Jahre 1872 bis 1924, Kunsthaus Apolda Avantgarde, Apolda, 23.6.-18.8.2013, Nr. 132, m. Abb. S. 194.

Curt Herrmann 1854-1929. Ein deutscher Neoimpressionist, Kunsthaus Bühler, Stuttgart, 15.9.-31.10.2018, S. 18 (m. Abb.).

Aufrufzeit: 07.12.2024 - ca. 13.46 h +/- 20 Min.

136

Curt Herrmann

Bildnis Elisabeth von Stephani-Hahn, 1916.

Öl auf Leinwand

Schätzpreis: € 7.000 - 9.000

Aufgeld und Steuern zu Curt Herrmann "Bildnis Elisabeth von Stephani-Hahn"

Dieses Objekt wird regel- oder differenzbesteuert angeboten.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich