Rahmenbild

355

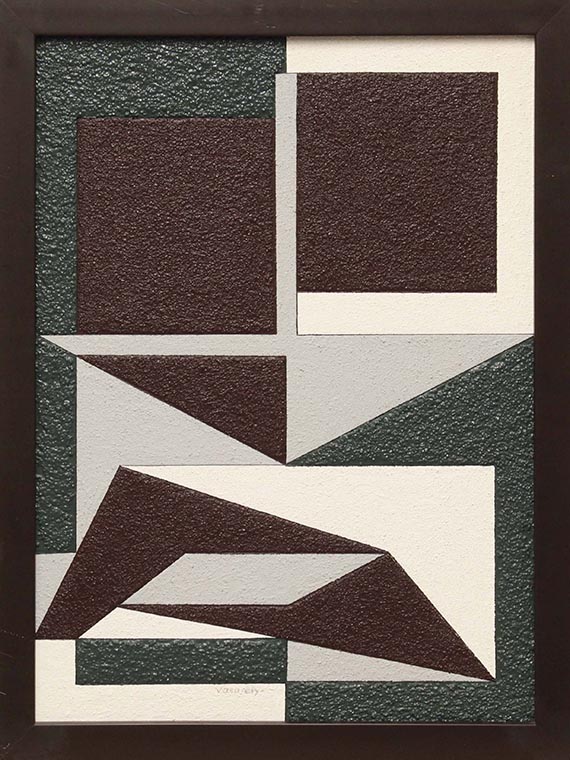

Victor Vasarely

Kelat - 2, 1950/1984.

Öl auf Holz

Schätzpreis: € 20.000 - 30.000

Kelat - 2. 1950/1984.

Öl auf Holz.

Unten mittig signiert. Verso erneut signiert sowie wohl von fremder Hand betitelt, datiert sowie mit dem Künstlernamen, den Maßangaben und "3299" bezeichnet. 64 x 47 cm (25,1 x 18,5 in).

Die Arbeit wurde vom Künstler 1950 begonnen und um 1984 realisiert. [AW].

• Haptisch und optisch reizvolle Arbeit, die sowohl starke Kontraste als auch geometrische Muster in sich vereinigt.

• Vasarelys geometrisch-konstruktive Abstraktion beruht auf einem standardisierten Formen- und Farbenvokabular, mit welchem er beim Betrachter unmittelbare Empfindungen über Materie, Raum, Energie und Bewegung hervorruft.

• Als Mitbegründer und einer der wichtigsten Vertreter der Op-Art ist Vasarely 1955, 1959, 1964 und 1968 Teilnehmer an der documenta in Kassel.

• Werke des Künstlers sind Teil bedeutender Museumssammlungen wie dem Guggenheim Museum in New York, dem Saint Louis Art Museum in Missouri und dem Museum of Modern Art in New York.

Die Authentizität der Arbeit wurde von Pierre Vasarely, Präsident der Fondation Vasarely, allgemeiner Vermächtnisnehmer und Inhaber der Urheberpersönlichkeitsrechte Victor Vasarelys, bestätigt. Die Arbeit wird in das in Vorbereitung befindliche Werkverzeichnis der Gemälde des Künstlers, bearbeitet von der Fondation Vasarely, Aix-en-Provence, aufgenommen.

PROVENIENZ: Walton-Gilbert Gallery, San Francisco.

Galerie m, Bochum (seit 1999, verso mit dem Galerieetikett).

Privatsammlung Frankreich (seit 2012).

LITERATUR: Christie's, London, 8603. Auktion, 3.12.1999, Los 234.

Aufrufzeit: 07.12.2024 - ca. 16.58 h +/- 20 Min.

Öl auf Holz.

Unten mittig signiert. Verso erneut signiert sowie wohl von fremder Hand betitelt, datiert sowie mit dem Künstlernamen, den Maßangaben und "3299" bezeichnet. 64 x 47 cm (25,1 x 18,5 in).

Die Arbeit wurde vom Künstler 1950 begonnen und um 1984 realisiert. [AW].

• Haptisch und optisch reizvolle Arbeit, die sowohl starke Kontraste als auch geometrische Muster in sich vereinigt.

• Vasarelys geometrisch-konstruktive Abstraktion beruht auf einem standardisierten Formen- und Farbenvokabular, mit welchem er beim Betrachter unmittelbare Empfindungen über Materie, Raum, Energie und Bewegung hervorruft.

• Als Mitbegründer und einer der wichtigsten Vertreter der Op-Art ist Vasarely 1955, 1959, 1964 und 1968 Teilnehmer an der documenta in Kassel.

• Werke des Künstlers sind Teil bedeutender Museumssammlungen wie dem Guggenheim Museum in New York, dem Saint Louis Art Museum in Missouri und dem Museum of Modern Art in New York.

Die Authentizität der Arbeit wurde von Pierre Vasarely, Präsident der Fondation Vasarely, allgemeiner Vermächtnisnehmer und Inhaber der Urheberpersönlichkeitsrechte Victor Vasarelys, bestätigt. Die Arbeit wird in das in Vorbereitung befindliche Werkverzeichnis der Gemälde des Künstlers, bearbeitet von der Fondation Vasarely, Aix-en-Provence, aufgenommen.

PROVENIENZ: Walton-Gilbert Gallery, San Francisco.

Galerie m, Bochum (seit 1999, verso mit dem Galerieetikett).

Privatsammlung Frankreich (seit 2012).

LITERATUR: Christie's, London, 8603. Auktion, 3.12.1999, Los 234.

Aufrufzeit: 07.12.2024 - ca. 16.58 h +/- 20 Min.

355

Victor Vasarely

Kelat - 2, 1950/1984.

Öl auf Holz

Schätzpreis: € 20.000 - 30.000

Aufgeld, Steuern und Folgerechtsvergütung zu Victor Vasarely "Kelat - 2"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich