Rahmenbild

329

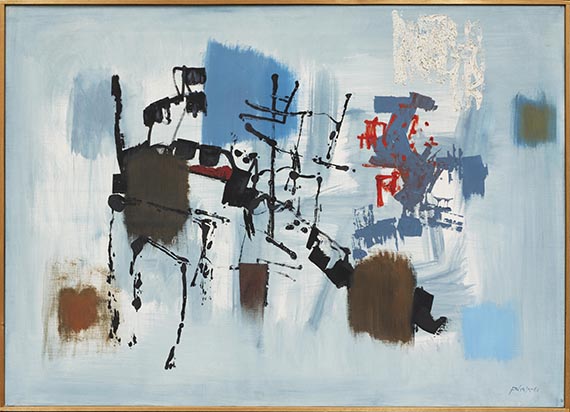

Fritz Winter

Spätsommer, 1960.

Öl auf Leinwand

Schätzung:

€ 50.000 Ergebnis:

€ 101.600 (inklusive Aufgeld)

329

Fritz Winter

Spätsommer, 1960.

Öl auf Leinwand

Schätzung:

€ 50.000 Ergebnis:

€ 101.600 (inklusive Aufgeld)

Spätsommer. 1960.

Öl auf Leinwand.

Rechts unten signiert und datiert. Verso auf der Leinwand signiert, datiert sowie betitelt. 97 x 135,5 cm (38,1 x 53,3 in). [AW].

• Facettenreiche und expressive Darstellung mit ausgewählten Farbkontrasten.

• Winter erhebt das dichte Gewebe an unterschiedlichen Farbausdrücken zu einer synästhetischen Erfahrung.

• Seit seiner Beteiligung an der documenta I (1955) gilt er als einer der führenden Vertreter des deutschen Informel und der abstrakten Nachkriegsmoderne.

• Bereits seit den 1950er Jahren stellt Winter in den USA aus und ist dort u. a. in zwei Ausstellungen des Museum of Modern Art, New York, vertreten.

PROVENIENZ: Fritz-Winter-Stiftung, München (Inv.-Nr. 164).

Galerie Stangl, München.

Privatsammlung Süddeutschland (1990 vom Vorgenannten erworben).

AUSSTELLUNG: Fritz-Winter-Haus, Ahlen (verso auf dem Keilrahmen mit einem Ausstellungsetikett).

LITERATUR: Gabriele Lohberg, Fritz Winter. Leben und Werk mit Werkverzeichnis der Gemälde und einem Anhang der sonstigen Techniken, München 1986, WVZ-Nr. 2268 (m. Abb.).

Fritz Winter, zit. nach: Karl Ruhrberg, Die Malerei in Europa und Amerika 1945-1960, Köln 1992, S. 56.

Öl auf Leinwand.

Rechts unten signiert und datiert. Verso auf der Leinwand signiert, datiert sowie betitelt. 97 x 135,5 cm (38,1 x 53,3 in). [AW].

• Facettenreiche und expressive Darstellung mit ausgewählten Farbkontrasten.

• Winter erhebt das dichte Gewebe an unterschiedlichen Farbausdrücken zu einer synästhetischen Erfahrung.

• Seit seiner Beteiligung an der documenta I (1955) gilt er als einer der führenden Vertreter des deutschen Informel und der abstrakten Nachkriegsmoderne.

• Bereits seit den 1950er Jahren stellt Winter in den USA aus und ist dort u. a. in zwei Ausstellungen des Museum of Modern Art, New York, vertreten.

PROVENIENZ: Fritz-Winter-Stiftung, München (Inv.-Nr. 164).

Galerie Stangl, München.

Privatsammlung Süddeutschland (1990 vom Vorgenannten erworben).

AUSSTELLUNG: Fritz-Winter-Haus, Ahlen (verso auf dem Keilrahmen mit einem Ausstellungsetikett).

LITERATUR: Gabriele Lohberg, Fritz Winter. Leben und Werk mit Werkverzeichnis der Gemälde und einem Anhang der sonstigen Techniken, München 1986, WVZ-Nr. 2268 (m. Abb.).

Fritz Winter, zit. nach: Karl Ruhrberg, Die Malerei in Europa und Amerika 1945-1960, Köln 1992, S. 56.

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.