310

Raimund Girke

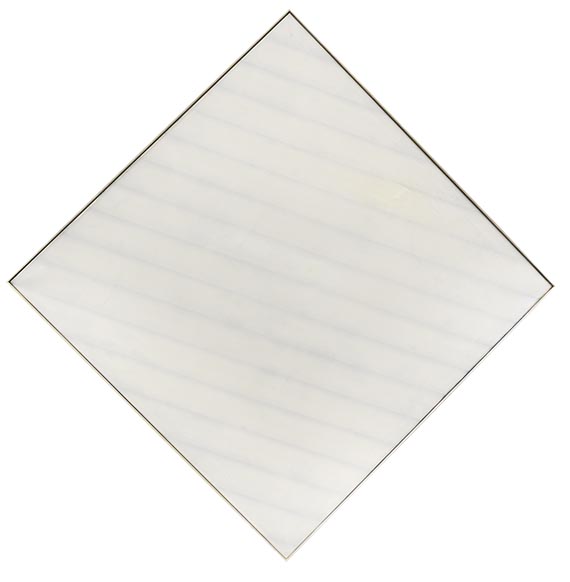

Monochrom, 1968.

Öl auf Leinwand

Schätzung:

€ 18.000 Ergebnis:

€ 33.020 (inklusive Aufgeld)

Monochrom. 1968.

Öl auf Leinwand.

Verso auf der umgeschlagenen Leinwand signiert, datiert und mit zwei Richtungspfeilen versehen. 110 x 110 cm (43,3 x 43,3 in). [AW]. Diagonale: 156 cm (61,4 in).

• Girke ist ein Meister der monochromen Malerei: Während sein Œuvre um 1960 noch von den Nichtfarben Schwarz und Weiß beherrscht wird, erreicht er in den späten 1960er Jahren eine maximale Nuancierung des Weiß.

• Durch die rhythmische Struktur und Nuancierung lässt Girke die faszinierende Illusion von Bewegung und Dreidimensionalität entstehen.

• Der Protagonist in "Monochrom" ist in all ihren Schattierungen und Ausdrucksebenen die Nichtfarbe Weiß.

• Das außergewöhnliche Format verstärkt die schweigende Präsenz und die kontemplative Wirkung.

• Verzicht auf jegliche Motivik und konsequente Fortentwicklung der Malerei als visuelles Erlebnis bestimmen die Radikalität von Girkes künstlerischem Schaffen.

PROVENIENZ: Privatsammlung Deutschland.

Privatsammlung Belgien (2014 vom Vorgenannten).

Öl auf Leinwand.

Verso auf der umgeschlagenen Leinwand signiert, datiert und mit zwei Richtungspfeilen versehen. 110 x 110 cm (43,3 x 43,3 in). [AW]. Diagonale: 156 cm (61,4 in).

• Girke ist ein Meister der monochromen Malerei: Während sein Œuvre um 1960 noch von den Nichtfarben Schwarz und Weiß beherrscht wird, erreicht er in den späten 1960er Jahren eine maximale Nuancierung des Weiß.

• Durch die rhythmische Struktur und Nuancierung lässt Girke die faszinierende Illusion von Bewegung und Dreidimensionalität entstehen.

• Der Protagonist in "Monochrom" ist in all ihren Schattierungen und Ausdrucksebenen die Nichtfarbe Weiß.

• Das außergewöhnliche Format verstärkt die schweigende Präsenz und die kontemplative Wirkung.

• Verzicht auf jegliche Motivik und konsequente Fortentwicklung der Malerei als visuelles Erlebnis bestimmen die Radikalität von Girkes künstlerischem Schaffen.

PROVENIENZ: Privatsammlung Deutschland.

Privatsammlung Belgien (2014 vom Vorgenannten).

310

Raimund Girke

Monochrom, 1968.

Öl auf Leinwand

Schätzung:

€ 18.000 Ergebnis:

€ 33.020 (inklusive Aufgeld)

Hauptsitz

Joseph-Wild-Str. 18

81829 München

Tel.: +49 (0)89 55 244-0

Fax: +49 (0)89 55 244-177

info@kettererkunst.de

Louisa von Saucken / Undine Schleifer

Holstenwall 5

20355 Hamburg

Tel.: +49 (0)40 37 49 61-0

Fax: +49 (0)40 37 49 61-66

infohamburg@kettererkunst.de

Dr. Simone Wiechers

Fasanenstr. 70

10719 Berlin

Tel.: +49 (0)30 88 67 53-63

Fax: +49 (0)30 88 67 56-43

infoberlin@kettererkunst.de

Cordula Lichtenberg

Gertrudenstraße 24-28

50667 Köln

Tel.: +49 (0)221 510 908-15

infokoeln@kettererkunst.de

Hessen

Rheinland-Pfalz

Miriam Heß

Tel.: +49 (0)62 21 58 80-038

Fax: +49 (0)62 21 58 80-595

infoheidelberg@kettererkunst.de

Nico Kassel, M.A.

Tel.: +49 (0)89 55244-164

Mobil: +49 (0)171 8618661

n.kassel@kettererkunst.de

Wir informieren Sie rechtzeitig.