Raumbeispiel

314

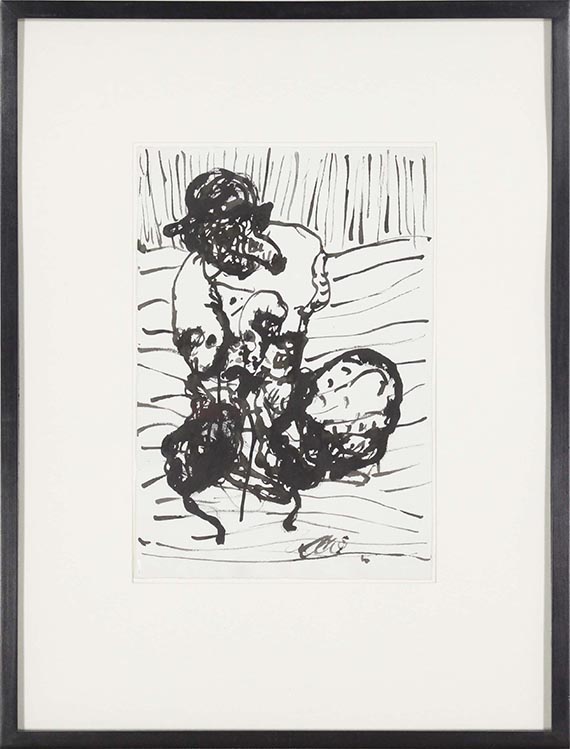

Georg Baselitz

Ohne Titel (Schweinekopf), 1965.

Tuschfederzeichnung

Schätzpreis: € 20.000 - 30.000

Ohne Titel (Schweinekopf). 1965.

Tuschfederzeichnung.

Auf Zeichenpapier von Fabriano (mit Wasserzeichen "C.M. Fabriano"). 48,5 x 33 cm (19 x 12,9 in), blattgroß.

[KA].

• Schöne frühe Zeichnung von einem der prominentesten Vertreter der deutschen Gegenwartskunst.

• Während seines Aufenthalts in der Villa Romana in Florenz entstanden, der einen immensen Einfluss auf Baselitz' künstlerischen Ausdruck hat.

• Baselitz' Zeichnungen stehen in seinem Œuvre autonom und sind zugleich motivisch eng mit den Gemälden verbunden.

• Zuletzt widmete 2023 die Albertina in Wien Georg Baselitz eine umfassende Retrospektive.

PROVENIENZ: Helmut and Margot Kraetz, Dreieich (direkt vom Künstler erworben).

Sammlung Ruth Miles Pite, New York (1992 vom Vorgenannten erworben, Sotheby's, New York).

Vom jetzigen Eigentümer vom Vorgenannten erworben.

LITERATUR: Sotheby's, New York, 6290. Auktion, Contemporary Art, Part II, 7.5.1992, Los 105.

Aufrufzeit: 07.12.2024 - ca. 16.03 h +/- 20 Min.

Tuschfederzeichnung.

Auf Zeichenpapier von Fabriano (mit Wasserzeichen "C.M. Fabriano"). 48,5 x 33 cm (19 x 12,9 in), blattgroß.

[KA].

• Schöne frühe Zeichnung von einem der prominentesten Vertreter der deutschen Gegenwartskunst.

• Während seines Aufenthalts in der Villa Romana in Florenz entstanden, der einen immensen Einfluss auf Baselitz' künstlerischen Ausdruck hat.

• Baselitz' Zeichnungen stehen in seinem Œuvre autonom und sind zugleich motivisch eng mit den Gemälden verbunden.

• Zuletzt widmete 2023 die Albertina in Wien Georg Baselitz eine umfassende Retrospektive.

PROVENIENZ: Helmut and Margot Kraetz, Dreieich (direkt vom Künstler erworben).

Sammlung Ruth Miles Pite, New York (1992 vom Vorgenannten erworben, Sotheby's, New York).

Vom jetzigen Eigentümer vom Vorgenannten erworben.

LITERATUR: Sotheby's, New York, 6290. Auktion, Contemporary Art, Part II, 7.5.1992, Los 105.

Aufrufzeit: 07.12.2024 - ca. 16.03 h +/- 20 Min.

Die 1965 während seines Aufenthalts in der Villa Romana in Florenz entstehende Tuschzeichnung "Schweinekopf“ ist ein exquisites Beispiel für Baselitz' frühe Hingabe an die Zeichnung und das Ergebnis seiner tiefgreifenden Reflexion und Reaktion auf den Manierismus und, ganz allgemein, auf die italienische Kunst. Mit ihren skurrilen Linien und fesselnden, schwer zu entziffernden Figuren nimmt speziell diese Zeichnung innerhalb des Oeuvres von Papierarbeiten des Künstlers einen besonderen Platz ein, da sie die embryonale Phase von Baselitz' einzigartigem figurativen Stil spiegelt. Georg Baselitz entnimmt diese Motive aus einem Buch der Antike: "Physiologus von Smyrna" heißt es und beschäftigt sich mit Christentum sowie Natur und Mensch. Der "Physiologus" besteht aus 48 Kapiteln, in denen Pflanzen, Steine und Tiere beschrieben und allegorisch auf das christliche Heilsgeschehen ausgedeutet werden. "Was hat eine Eule mit dem Menschen zu tun, mit der Geschichte des Menschen oder dem Geist des Menschen? Und der Esel und das Schwein, und so weiter“, sagt Baselitz. All das werde in dem Buch behandelt. "Und das wollte ich auf eine sehr intime Weise, bezogen auf mein Programm – wo ja vorkommt von Anfang an der Adler, der Hirsch, das Schwein, der Hase, der Fisch usw. – nochmal wiederholen und in solcher Mappe zusammenfassen.“ (zit. nach: Stefan Mekiska https://www.br.de/nachrichten/kultur/malelade-georg-baselitz-experimente-mit-kaltnadel-und-druck,ToWPQn8). Tiere also, die im Werk des Künstlers eine wiederkehrende Rolle einnehmen, wie etwa der stürzende Adler und eben der Schweinekopf. Ein Motiv, das Baselitz bereits 1963 in einem Gemälde porträthaft vor einem Sternenhimmel herausstellt und seine Reihe der bildlichen Anamorphosen bereichert. Mit dieser Zeichnung gelingt es dem Künstler einmal mehr, seine junge, neugierige künstlerische Vitalität zum Ausdruck zu bringen, eine seinem damals ausgeprägten charakteristischen figurativen, jedoch der Anamorphose gezollten Zeichen- und Malstil. [MvL]

314

Georg Baselitz

Ohne Titel (Schweinekopf), 1965.

Tuschfederzeichnung

Schätzpreis: € 20.000 - 30.000

Aufgeld, Steuern und Folgerechtsvergütung zu Georg Baselitz "Ohne Titel (Schweinekopf)"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich