Rahmenbild

Raumbeispiel

480

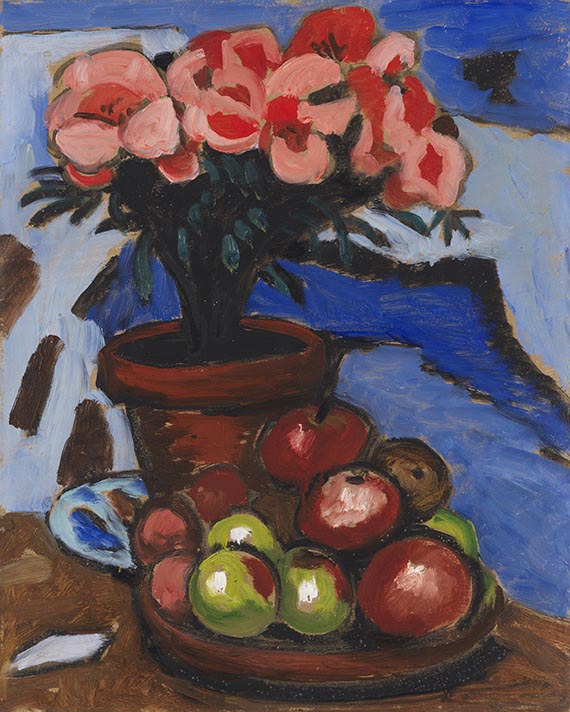

Gabriele Münter

Blumen und Früchtestilleben, Ca. 1940/50.

Öl auf Malpappe

Schätzpreis: € 50.000 - 70.000

Blumen und Früchtestilleben. Ca. 1940/50er Jahre.

Öl auf Malpappe.

Verso mit dem Nachlassstempel und einem Aufkleber mit der teils handschriftlichen, teils gestempelten Nachlassnummer "S 79", sowie einem Etikett mit der gestempelten Nummer "965". 41 x 32,5 cm (16,1 x 12,7 in). [EH].

• Wundervolle Arbeit aus der Werkgruppe der Blumenstillleben aus dem Spätwerk Gabriele Münters.

• Mit kräftigen Farben, starken Kontrasten und einem in freie Formen aufgelösten Hintergrund schafft Gabriele Münter ein Stillleben von großer Anziehungskraft.

• 1955 sind die Werke der Künstlerin auf der ersten documenta in Kassel vertreten.

• In diesem Jahr wird Gabriele Münter mit zahlreichen Museumsausstellungen international gefeiert (Wien, Madrid, London und Bern).

PROVENIENZ: Nachlass der Künstlerin.

Privatsammlung Nordrhein-Westfalen.

Annegret Hoberg und Helmut Friedel, in: Gabriele Münter: 1877-1962. Retrospektive (anläßlich der Ausstellung in der Städtischen Galerie im Lenbachhaus, München 1992, in der Schirn Kunsthalle, Frankfurt 1993, und in der Liljevalchs Konsthall, Stockholm 1993), München 1992, S. 238.

Aufrufzeit: 08.06.2024 - ca. 18.46 h +/- 20 Min.

Öl auf Malpappe.

Verso mit dem Nachlassstempel und einem Aufkleber mit der teils handschriftlichen, teils gestempelten Nachlassnummer "S 79", sowie einem Etikett mit der gestempelten Nummer "965". 41 x 32,5 cm (16,1 x 12,7 in). [EH].

• Wundervolle Arbeit aus der Werkgruppe der Blumenstillleben aus dem Spätwerk Gabriele Münters.

• Mit kräftigen Farben, starken Kontrasten und einem in freie Formen aufgelösten Hintergrund schafft Gabriele Münter ein Stillleben von großer Anziehungskraft.

• 1955 sind die Werke der Künstlerin auf der ersten documenta in Kassel vertreten.

• In diesem Jahr wird Gabriele Münter mit zahlreichen Museumsausstellungen international gefeiert (Wien, Madrid, London und Bern).

PROVENIENZ: Nachlass der Künstlerin.

Privatsammlung Nordrhein-Westfalen.

Annegret Hoberg und Helmut Friedel, in: Gabriele Münter: 1877-1962. Retrospektive (anläßlich der Ausstellung in der Städtischen Galerie im Lenbachhaus, München 1992, in der Schirn Kunsthalle, Frankfurt 1993, und in der Liljevalchs Konsthall, Stockholm 1993), München 1992, S. 238.

Aufrufzeit: 08.06.2024 - ca. 18.46 h +/- 20 Min.

480

Gabriele Münter

Blumen und Früchtestilleben, Ca. 1940/50.

Öl auf Malpappe

Schätzpreis: € 50.000 - 70.000

Aufgeld, Steuern und Folgerechtsvergütung zu Gabriele Münter "Blumen und Früchtestilleben"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich