Raumbeispiel

53

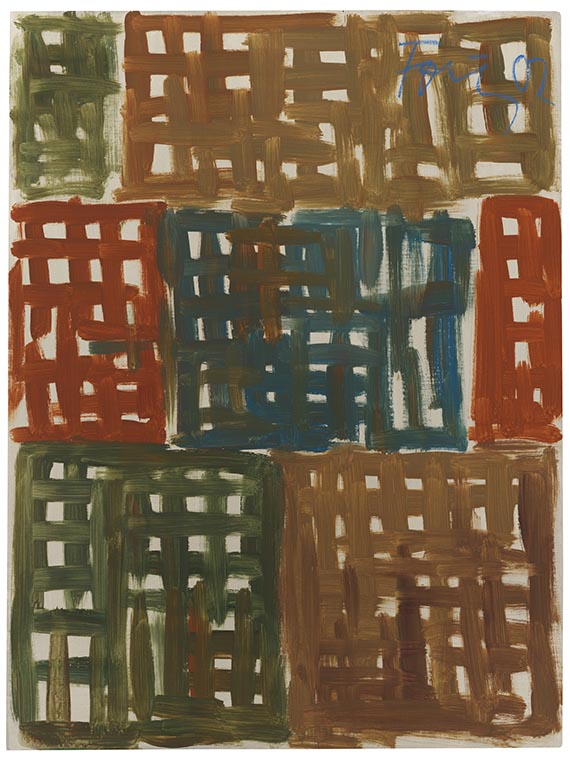

Günther Förg

Ohne Titel, 2002.

Acryl auf Leinwand

Schätzpreis: € 80.000 - 120.000

Ohne Titel. 2002.

Acryl auf Leinwand.

Rechts oben signiert und datiert. 81 x 60,5 cm (31,8 x 23,8 in).

• Akzentreiche, farbstarke Komposition aus der ab 1992 entstehenden Werkserie der "Gitterbilder".

• In seinen "Gitterbildern" setzt Günther Förg sich intensiv mit dem Spätwerk Edvard Munchs auseinander und übernimmt Motive und Gestus in abstrahierter Form.

• Kraftvoll-dynamisches Wechselspiel von Auflockerung und Verdichtung.

• Arbeiten Günther Förgs befinden sich in zahlreichen bedeutenden internationalen Sammlungen, wie der des Museum of Modern Art, New York, des Städel Museums, Frankfurt a. Main, des Stedelijk Museums, Amsterdam, und des San Francisco Museum of Art.

Das Werk ist unter der Nummer WVF.02.B.1228 im Archiv des Estate Günther Förg registriert. Wir danken Herrn Michael Neff vom Estate Günther Förg für die freundliche Bestätigung der Authentizität dieser Arbeit.

PROVENIENZ: Politischer Club Colonia, Köln.

Privatsammlung Baden-Württemberg (vom Vorgenannten).

Aufrufzeit: 07.06.2024 - ca. 18.44 h +/- 20 Min.

Acryl auf Leinwand.

Rechts oben signiert und datiert. 81 x 60,5 cm (31,8 x 23,8 in).

• Akzentreiche, farbstarke Komposition aus der ab 1992 entstehenden Werkserie der "Gitterbilder".

• In seinen "Gitterbildern" setzt Günther Förg sich intensiv mit dem Spätwerk Edvard Munchs auseinander und übernimmt Motive und Gestus in abstrahierter Form.

• Kraftvoll-dynamisches Wechselspiel von Auflockerung und Verdichtung.

• Arbeiten Günther Förgs befinden sich in zahlreichen bedeutenden internationalen Sammlungen, wie der des Museum of Modern Art, New York, des Städel Museums, Frankfurt a. Main, des Stedelijk Museums, Amsterdam, und des San Francisco Museum of Art.

Das Werk ist unter der Nummer WVF.02.B.1228 im Archiv des Estate Günther Förg registriert. Wir danken Herrn Michael Neff vom Estate Günther Förg für die freundliche Bestätigung der Authentizität dieser Arbeit.

PROVENIENZ: Politischer Club Colonia, Köln.

Privatsammlung Baden-Württemberg (vom Vorgenannten).

Aufrufzeit: 07.06.2024 - ca. 18.44 h +/- 20 Min.

Die entscheidende Inspirationsquelle für Förgs großformatige "Gitterbilder", die seit den 1990er Jahren entstehen, liefert neben den gitter- oder kreuzartigen linearen Strukturen Paul Klees, die in dessen Aquarellen ab 1913 regelmäßig auftauchen, auch das Spätwerk Edvard Munchs. Förgs "Gitterbilder" transformieren und verfremden diese für die Entwicklung der modernen Malerei so bedeutenden kunsthistorischen Impulse und überführen Munchs Motivik und Gestik in die abstrakte Malerei. Klees Arbeiten sind klein und zeichnerisch, Munchs Gemälde sind gegenständlich, Förgs Schöpfungen hingegen sind in variierendem Format immer malerisch. Förg erreicht in seinen berühmten "Gitterbildern" eine stimmungsvolle Farbwirkung und Stärke, die allein aus der Dezidiertheit der Farbe und dem Krontrast aus Fläche und Struktur gewonnen wird.

2014 präsentierte das Museum Brandhorst in München eine erste postume Werkübersicht des Künstlers. Im Jahr 2018 folgte dann die Retrospektive "Günther Förg. A Fragile Beauty", die im Stedelijk Museum, Amsterdam, und im Dallas Museum of Art zu sehen war. 2023 zeigte das Long-Museum, Schanghai, eine große Übersichtsausstellung. Förgs Gemälde befinden sich in zahlreichen internationalen Museumssammlungen, darunter das Museum of Modern Art, New York, sowie die Pinakothek der Moderne, München. [EH]

2014 präsentierte das Museum Brandhorst in München eine erste postume Werkübersicht des Künstlers. Im Jahr 2018 folgte dann die Retrospektive "Günther Förg. A Fragile Beauty", die im Stedelijk Museum, Amsterdam, und im Dallas Museum of Art zu sehen war. 2023 zeigte das Long-Museum, Schanghai, eine große Übersichtsausstellung. Förgs Gemälde befinden sich in zahlreichen internationalen Museumssammlungen, darunter das Museum of Modern Art, New York, sowie die Pinakothek der Moderne, München. [EH]

53

Günther Förg

Ohne Titel, 2002.

Acryl auf Leinwand

Schätzpreis: € 80.000 - 120.000

Aufgeld, Steuern und Folgerechtsvergütung zu Günther Förg "Ohne Titel"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich