Rahmenbild

Raumbeispiel

167

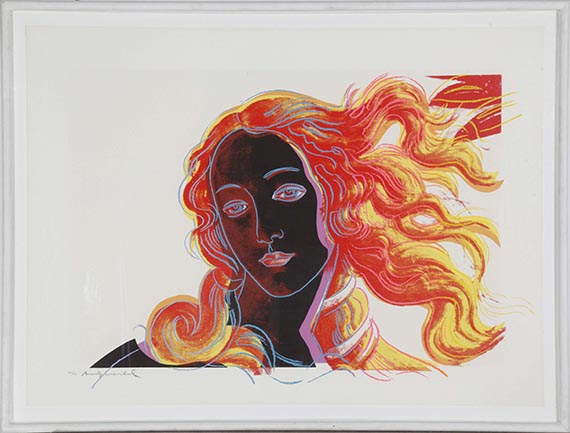

Andy Warhol

Details of Renaissance Paintings (Sandro Botticelli, Birth of Venus, 1482), 1984.

Farbserigrafie

Schätzpreis: € 50.000 - 70.000

Details of Renaissance Paintings (Sandro Botticelli, Birth of Venus, 1482). 1984.

Farbserigrafie.

Signiert und nummeriert. Aus einer Auflage von 70 Exemplaren. Auf festem Velin. 63,5 x 94 cm (25 x 37 in). Papier: 82 x 112 cm (32,3 x 44,1 in).

Blatt 3 des insgesamt 4 Farbserigrafien umfassenden Portfolios. Gedruckt von Rupert Jasen Smith, New York. Herausgegeben von den Editionen Schellman & Klüser, München/New York (verso mit dem Stempel). [SM].

• Botticellis Ikone der Renaissance, die "Geburt der Venus" (Uffizien, Florenz), erklärt Warhol zu einer Ikone der Pop-Art.

• Warhol ist ein Meister der Adaption und Verfremdung: stark fokussierter Bildausschnitt, intensive Pop-Art-Farbigkeit und Ausführung in mehreren Farbvarianten.

• Durch die Konfrontation von Renaissance und Gegenwart, Einzigartigkeit und serieller Reproduktion, Aura und Adaption fordert Warhol unsere traditionellen Vorstellungen von Kunst heraus und schafft ein faszinierendes Sinnbild seines neuen Kunstbegriffes.

• Warhols künstlerische Auseinandersetzung mit Sandro Botticellis "Geburt der Venus" ist das berühmteste Blatt der Werkfolge "Details of Renaissance Paintings" neben Meisterwerken von Piero della Francesca, Paulo Uccello und Leonardo da Vinci.

PROVENIENZ: Privatsammlung Hessen (seit ca. 1989).

LITERATUR: Frayda Feldman, Jörg Schellmann, Claudia Defendi, Andy Warhol Prints. A catalogue raisonné 1962-1987, New York 2003, WVZ-Nr. II.319.

- -

Forty are better than one. Edition Schellmann, 1969-2009, hrsg. v. Jörg Schellmann, S. 345 (m. Abb., wohl anderes Exemplar).

Andy Warhol, zit. nach: Andy Warhol, Die Philosophie des Andy Warhol von A nach B und zurück, München 1991, S. 73.

Aufrufzeit: 07.06.2024 - ca. 15.02 h +/- 20 Min.

Farbserigrafie.

Signiert und nummeriert. Aus einer Auflage von 70 Exemplaren. Auf festem Velin. 63,5 x 94 cm (25 x 37 in). Papier: 82 x 112 cm (32,3 x 44,1 in).

Blatt 3 des insgesamt 4 Farbserigrafien umfassenden Portfolios. Gedruckt von Rupert Jasen Smith, New York. Herausgegeben von den Editionen Schellman & Klüser, München/New York (verso mit dem Stempel). [SM].

• Botticellis Ikone der Renaissance, die "Geburt der Venus" (Uffizien, Florenz), erklärt Warhol zu einer Ikone der Pop-Art.

• Warhol ist ein Meister der Adaption und Verfremdung: stark fokussierter Bildausschnitt, intensive Pop-Art-Farbigkeit und Ausführung in mehreren Farbvarianten.

• Durch die Konfrontation von Renaissance und Gegenwart, Einzigartigkeit und serieller Reproduktion, Aura und Adaption fordert Warhol unsere traditionellen Vorstellungen von Kunst heraus und schafft ein faszinierendes Sinnbild seines neuen Kunstbegriffes.

• Warhols künstlerische Auseinandersetzung mit Sandro Botticellis "Geburt der Venus" ist das berühmteste Blatt der Werkfolge "Details of Renaissance Paintings" neben Meisterwerken von Piero della Francesca, Paulo Uccello und Leonardo da Vinci.

PROVENIENZ: Privatsammlung Hessen (seit ca. 1989).

LITERATUR: Frayda Feldman, Jörg Schellmann, Claudia Defendi, Andy Warhol Prints. A catalogue raisonné 1962-1987, New York 2003, WVZ-Nr. II.319.

- -

Forty are better than one. Edition Schellmann, 1969-2009, hrsg. v. Jörg Schellmann, S. 345 (m. Abb., wohl anderes Exemplar).

Andy Warhol, zit. nach: Andy Warhol, Die Philosophie des Andy Warhol von A nach B und zurück, München 1991, S. 73.

Aufrufzeit: 07.06.2024 - ca. 15.02 h +/- 20 Min.

167

Andy Warhol

Details of Renaissance Paintings (Sandro Botticelli, Birth of Venus, 1482), 1984.

Farbserigrafie

Schätzpreis: € 50.000 - 70.000

Aufgeld, Steuern und Folgerechtsvergütung zu Andy Warhol "Details of Renaissance Paintings (Sandro Botticelli, Birth of Venus, 1482)"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich