Rahmenbild

Weitere Abbildung

Raumbeispiel

423

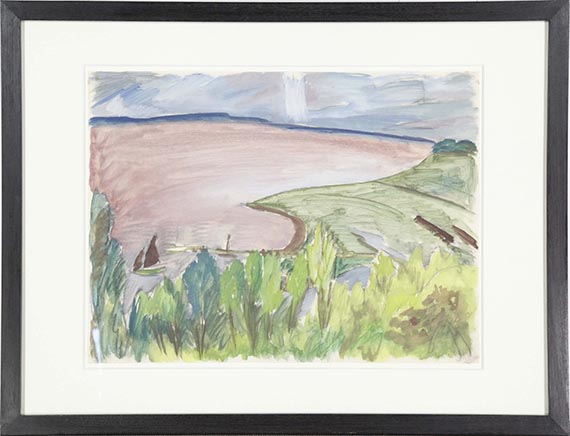

Erich Heckel

Blick auf die Förde, 1919.

Aquarell

Schätzpreis: € 14.000 - 18.000

Blick auf die Förde. 1919.

Aquarell.

Rechts unten signiert und datiert. Verso betitelt und von Siddi Heckel monogrammiert „S. H.”. Auf dünnem Zeichenpapier. 43,5 x 58 cm (17,1 x 22,8 in), blattgroß. [CH].

• Atmosphärisches Landschaftsaquarell mit kräftigen, deckenden Farben von gemäldehafter Wirkung.

• Im Entstehungsjahr erwerben Erich Heckel und seine Ehefrau Siddi ein Haus mitsamt der dazugehörigen kleinen Landwirtschaft an der Flensburger Förde, wo sie bereits seit 1910 regelmäßig die Sommermonate verbringen.

• Ausdruck von Heckels Liebe zu seiner Wahlheimat an der Ostsee, der im Gegensatz zu Berlin so ruhigen Umgebung, seiner Faszination für die dortige Landschaft und Vegetation wie auch die ungestörte Weite des Horizonts.

Das Werk ist im Nachlass Erich Heckel, Hemmenhofen am Bodensee, verzeichnet. Wir danken Frau Renate Ebner und Herrn Hans Geissler für die freundliche Unterstützung.

PROVENIENZ: Nachlass Erich Heckel, Hemmenhofen.

Galerie Roman Norbert Ketterer, Campione d'Italia (ab 1964, in Kommission).

Galleria Henze, Campione d'Italia.

Sammlung Hermann Gerlinger, Würzburg (1983 vom Vorgenannten erworben, mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Sammlung Hermann Gerlinger, Stuttgart 1995, S. 307, SHG-Nr. 469 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle 2005, S. 216, SHG-Nr. 490 (m. Abb., S. 217).

Ludwig Justi, zit nach : Karlheinz Gabler, Erich Heckel und sein Kreis, Dokumente, 1983, S. 156

Aufrufzeit: 08.06.2024 - ca. 17.30 h +/- 20 Min.

Aquarell.

Rechts unten signiert und datiert. Verso betitelt und von Siddi Heckel monogrammiert „S. H.”. Auf dünnem Zeichenpapier. 43,5 x 58 cm (17,1 x 22,8 in), blattgroß. [CH].

• Atmosphärisches Landschaftsaquarell mit kräftigen, deckenden Farben von gemäldehafter Wirkung.

• Im Entstehungsjahr erwerben Erich Heckel und seine Ehefrau Siddi ein Haus mitsamt der dazugehörigen kleinen Landwirtschaft an der Flensburger Förde, wo sie bereits seit 1910 regelmäßig die Sommermonate verbringen.

• Ausdruck von Heckels Liebe zu seiner Wahlheimat an der Ostsee, der im Gegensatz zu Berlin so ruhigen Umgebung, seiner Faszination für die dortige Landschaft und Vegetation wie auch die ungestörte Weite des Horizonts.

Das Werk ist im Nachlass Erich Heckel, Hemmenhofen am Bodensee, verzeichnet. Wir danken Frau Renate Ebner und Herrn Hans Geissler für die freundliche Unterstützung.

PROVENIENZ: Nachlass Erich Heckel, Hemmenhofen.

Galerie Roman Norbert Ketterer, Campione d'Italia (ab 1964, in Kommission).

Galleria Henze, Campione d'Italia.

Sammlung Hermann Gerlinger, Würzburg (1983 vom Vorgenannten erworben, mit dem Sammlerstempel, Lugt 6032).

AUSSTELLUNG: Schleswig-Holsteinisches Landesmuseum, Schloss Gottorf, Schleswig (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 1995-2001).

Kunstmuseum Moritzburg, Halle an der Saale (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2001-2017).

Buchheim Museum, Bernried (Dauerleihgabe aus der Sammlung Hermann Gerlinger, 2017-2022).

LITERATUR: Heinz Spielmann (Hrsg.), Sammlung Hermann Gerlinger, Stuttgart 1995, S. 307, SHG-Nr. 469 (m. Abb.).

Hermann Gerlinger, Katja Schneider (Hrsg.), Die Maler der Brücke. Bestandskatalog Sammlung Hermann Gerlinger, Halle 2005, S. 216, SHG-Nr. 490 (m. Abb., S. 217).

Ludwig Justi, zit nach : Karlheinz Gabler, Erich Heckel und sein Kreis, Dokumente, 1983, S. 156

Aufrufzeit: 08.06.2024 - ca. 17.30 h +/- 20 Min.

423

Erich Heckel

Blick auf die Förde, 1919.

Aquarell

Schätzpreis: € 14.000 - 18.000

Aufgeld, Steuern und Folgerechtsvergütung zu Erich Heckel "Blick auf die Förde"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich