Rahmenbild

Raumbeispiel

320

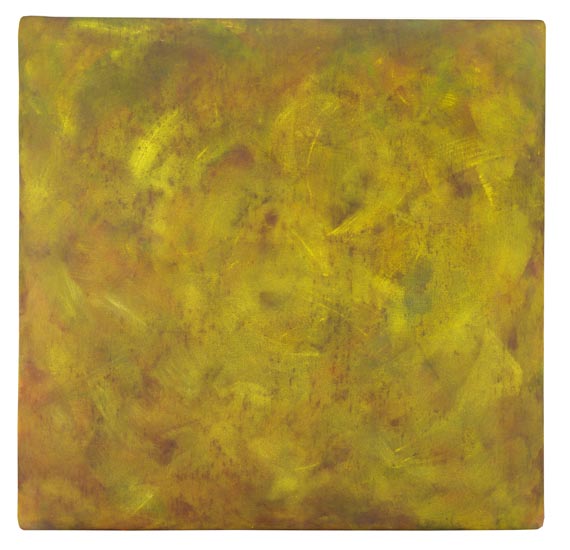

Gotthard Graubner

gelb gold, 1961.

Mischtechnik auf Leinwand

Schätzpreis: € 40.000 - 60.000

gelb gold. 1961.

Mischtechnik auf Leinwand.

Verso auf der Leinwand signiert, datiert, betitelt sowie mit Richtungspfeil versehen. 100 x 90 cm (39,3 x 35,4 in).

[KA].

• Besonders früher Farbraum.

• Seit den 1960er Jahren strebt Graubner nach maximaler Befreiung der Farbe.

• Durch die zahlreichen Schichten und Nuancen erhält die Farbpalette „Gelb-Gold“ eine eigene Räumlichkeit.

• Vergleichbare Arbeiten befinden sich im Städel Museum, Frankfurt am Main, der Sammlung zeitgenössische Kunst der Bundesrepublik Deutschland, Berlin, sowie der Neuen Nationalgalerie, Berlin.

PROVENIENZ: Galerie m, Bochum (direkt vom Künstler).

Privatsammlung Hessen (1983 vom Vorgenannten erworben).

AUSSTELLUNG: Gotthard Graubner, Kestner-Gesellschaft Hannover, 9.10.-2.11.1969, Kat.-Nr. 9.

gotthard graubner. werke 1959-1969, Kunstverein für die Rheinlande und Westfalen, Düsseldorf, 7.11.-7.12.1969, Kat.-Nr. 11.

Wohl: Gotthard Graubner. Malerei und Arbeiten auf Papier 1958-1975, Galerie André Emmerich, Galerie Renée Ziegler, 6.3.-15.4.1976 (verso auf dem Rahmen mit einem Etikett).

Gotthard Graubner. Farbräume, Farbraumkörper, Arbeiten auf Papier, Städtische Kunsthalle Düsseldorf, 2.12.1977-22.1.1978, Kat.-Nr. IV (m. Abb.).

ZERO. Bildvorstellungen einer europäischen Avantgarde 1958-1964, Kunsthaus Zürich, 1.6.-5.8.1979, Kat.-Nr. 50 (verso auf dem Rahmen mit einem Etikett).

Gotthard Graubner. Malerei, Staatliche Kunsthalle Baden-Baden, 19.9-23.11.1980, Kat.-Nr. 29 (verso auf dem Rahmen mit einem Etikett).

LITERATUR: Matthias Bleyl, Essentielle Malerei in Deutschland. Wege zur Kunst nach 1945, Nürnberg 1988, Nr. 50, S. 128 (m. Abb.).

Gotthard Graubner, 1967, zit nach: Künstler. Kritisches Lexikon der Gegenwart, Ausgabe 16, München 1991, S. 2.

Aufrufzeit: 07.12.2024 - ca. 16.11 h +/- 20 Min.

Mischtechnik auf Leinwand.

Verso auf der Leinwand signiert, datiert, betitelt sowie mit Richtungspfeil versehen. 100 x 90 cm (39,3 x 35,4 in).

[KA].

• Besonders früher Farbraum.

• Seit den 1960er Jahren strebt Graubner nach maximaler Befreiung der Farbe.

• Durch die zahlreichen Schichten und Nuancen erhält die Farbpalette „Gelb-Gold“ eine eigene Räumlichkeit.

• Vergleichbare Arbeiten befinden sich im Städel Museum, Frankfurt am Main, der Sammlung zeitgenössische Kunst der Bundesrepublik Deutschland, Berlin, sowie der Neuen Nationalgalerie, Berlin.

PROVENIENZ: Galerie m, Bochum (direkt vom Künstler).

Privatsammlung Hessen (1983 vom Vorgenannten erworben).

AUSSTELLUNG: Gotthard Graubner, Kestner-Gesellschaft Hannover, 9.10.-2.11.1969, Kat.-Nr. 9.

gotthard graubner. werke 1959-1969, Kunstverein für die Rheinlande und Westfalen, Düsseldorf, 7.11.-7.12.1969, Kat.-Nr. 11.

Wohl: Gotthard Graubner. Malerei und Arbeiten auf Papier 1958-1975, Galerie André Emmerich, Galerie Renée Ziegler, 6.3.-15.4.1976 (verso auf dem Rahmen mit einem Etikett).

Gotthard Graubner. Farbräume, Farbraumkörper, Arbeiten auf Papier, Städtische Kunsthalle Düsseldorf, 2.12.1977-22.1.1978, Kat.-Nr. IV (m. Abb.).

ZERO. Bildvorstellungen einer europäischen Avantgarde 1958-1964, Kunsthaus Zürich, 1.6.-5.8.1979, Kat.-Nr. 50 (verso auf dem Rahmen mit einem Etikett).

Gotthard Graubner. Malerei, Staatliche Kunsthalle Baden-Baden, 19.9-23.11.1980, Kat.-Nr. 29 (verso auf dem Rahmen mit einem Etikett).

LITERATUR: Matthias Bleyl, Essentielle Malerei in Deutschland. Wege zur Kunst nach 1945, Nürnberg 1988, Nr. 50, S. 128 (m. Abb.).

Gotthard Graubner, 1967, zit nach: Künstler. Kritisches Lexikon der Gegenwart, Ausgabe 16, München 1991, S. 2.

Aufrufzeit: 07.12.2024 - ca. 16.11 h +/- 20 Min.

Als Teil der umfassenden retrospektiven Ausstellung "ZERO. Bildvorstellungen einer europäischen Avantgarde 1958–1964", die 1979 im Kunsthaus Zürich stattfindet, ist das Werk "gelb gold" von Gotthard Graubner ein leuchtendes frühes Beispiel für die Bedeutung des Künstlers in der europäischen Kunstszene. Nicht ohne Grund wird Gotthard Graubner als "Farbmagier" bezeichnet und gilt als einer der wichtigsten abstrakten Maler der zeitgenössischen Kunst. Graubners Werke basieren immer auf der räumlich-plastischen Wirkung der Farbe, die durch die vielen wiederholten Farbschichten aufgebaut wird und so zur "Erfahrbarkeit der Farbe durch ihre Differenzierung" führt (Gotthard Graubner, zit. nach: Gotthard Graubner. Farbräume – Farbraumkörper – Arbeiten auf Papier, Ausst.-Kat. Kunsthalle Düsseldorf, Düsseldorf 1977, S. 34).

Auch im Werk "gelb gold" ist diese Wirkung klar erfahrbar. Die Farbfläche scheint zu atmen und in den Raum auszugreifen. Mit seiner speziellen Technik, die der Künstler in den frühen 1960er Jahren entwickelt, trägt er zahlreiche Farbschichten übereinander auf, wodurch die räumliche Tiefe und die farbliche Präsenz des Bildes entstehen. Dabei trägt Graubner die Farbe nicht nur mit dem Pinsel auf, sondern auch mit Quasten, Lappen und Besen, um die Farbschichten noch besser übereinanderlegen zu können. Die Leinwand scheint fast flüssig zu werden und die vielen intensiven Schattierungen, Abstufungen und Übergänge schaffen ihren eigenen Raum im Raum – daher der Begriff "Farbraum", den Graubner späterhin noch steigern wird zu den "Farbraumkörpern".

Gotthard Graubner ist durch zahlreiche Einzel- und Gruppenausstellungen in Deutschland und im Ausland international bekannt. Seine Werke werden sowohl auf der documenta 4 als auch auf der documenta 6 gezeigt, 1982 vertritt Graubner Deutschland auf der Biennale in Venedig. [KA]

Auch im Werk "gelb gold" ist diese Wirkung klar erfahrbar. Die Farbfläche scheint zu atmen und in den Raum auszugreifen. Mit seiner speziellen Technik, die der Künstler in den frühen 1960er Jahren entwickelt, trägt er zahlreiche Farbschichten übereinander auf, wodurch die räumliche Tiefe und die farbliche Präsenz des Bildes entstehen. Dabei trägt Graubner die Farbe nicht nur mit dem Pinsel auf, sondern auch mit Quasten, Lappen und Besen, um die Farbschichten noch besser übereinanderlegen zu können. Die Leinwand scheint fast flüssig zu werden und die vielen intensiven Schattierungen, Abstufungen und Übergänge schaffen ihren eigenen Raum im Raum – daher der Begriff "Farbraum", den Graubner späterhin noch steigern wird zu den "Farbraumkörpern".

Gotthard Graubner ist durch zahlreiche Einzel- und Gruppenausstellungen in Deutschland und im Ausland international bekannt. Seine Werke werden sowohl auf der documenta 4 als auch auf der documenta 6 gezeigt, 1982 vertritt Graubner Deutschland auf der Biennale in Venedig. [KA]

320

Gotthard Graubner

gelb gold, 1961.

Mischtechnik auf Leinwand

Schätzpreis: € 40.000 - 60.000

Aufgeld, Steuern und Folgerechtsvergütung zu Gotthard Graubner "gelb gold"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 32 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 27 % berechnet und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 22 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlagspreis bis 800.000 Euro: hieraus Aufgeld 27 %.

Auf den Teil des Zuschlagspreises, der 800.000 Euro übersteigt, wird ein Aufgeld von 21 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 800.000 Euro anfällt, hinzuaddiert.

Auf den Teil des Zuschlagspreises, der 4.000.000 Euro übersteigt, wird ein Aufgeld von 15 % erhoben und zu dem Aufgeld, das bis zu dem Teil des Zuschlagspreises bis 4.000.000 Euro anfällt, hinzuaddiert.

Auf die Summe von Zuschlag und Aufgeld wird die gesetzliche Umsatzsteuer, derzeit 19 %, erhoben. Als Ausnahme hiervon wird bei gedruckten Büchern der ermäßigte Umsatzsteuersatz von derzeit 7 % hinzugerechnet.

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich