Raumbeispiel

362

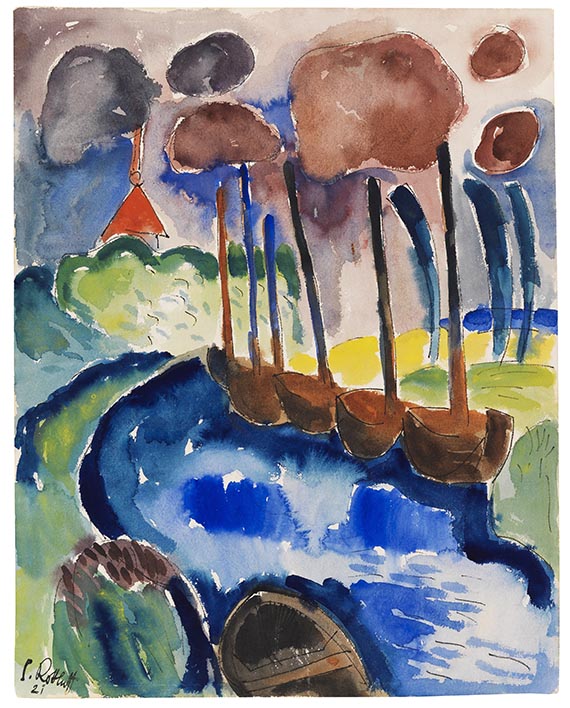

Karl Schmidt-Rottluff

Kanal, 1921.

Aquarell und Tuschfeder

Schätzung:

€ 30.000 Ergebnis:

€ 55.880 (inklusive Aufgeld)

Kanal. 1921.

Aquarell und Tuschfeder.

Links unten signiert und datiert. Verso betitelt. Auf Aquarellpapier. 60,5 x 47,5 cm (23,8 x 18,7 in), blattgroß. [JS].

• Souverän geschilderter, sommerlicher Landschaftseindruck.

• Faszinierendes Beispiel für Schmidt-Rottluffs meisterliche Kombination aus leuchtender Farbigkeit und Klarheit der Form.

• Die Technik des Aquarells ist in Schmidt-Rottluffs Schaffen von zentraler Bedeutung: Lückenlos von den Jahren der "Brücke" bis in seine letzte Schaffensphase der 1970er Jahre dominiert das Aquarell sein Œuvre.

• Während Schmidt-Rottluffs zweitem Sommeraufenhalt in Jershöft entstanden, wo der "Brücke"-Künstler bis 1931 die Sommermonate verbringt.

Das Aquarell ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin, dokumentiert.

PROVENIENZ: Galerie Rudolf Hoffmann, Hamburg.

Privatsammlung Hamburg (wohl vom Vorgenannten erworben).

AUSSTELLUNG: Karl Schmidt-Rottluff. Aquarelle, Farbstift- und Tuschpinselblätter. Ausstellung zum 85. Geburtstag, Staatsgalerie Stuttgart, Graphische Sammlung, 11.10.-7.12.1969, Kat.-Nr. 18 (m. Abb. Farbt. S. 39).

"[..] dies unbezeichenbare Blau der Luft ist schon eine große Erquickung und die klar und bestimmt gegeneinander gesetzten Farben – vielleicht sind die Farben hier nicht so schwer wie in Oldenburg – aber sie sind ebenso stählern und ohne Zweideutigkeiten."

Karl Schmidt-Rottluff über Jershöft, Brief an Ernst Beyersdorff vom 22. Juni 1922, zit. nach: Christiane Remm, Karl Schmidt-Rottluff. Die Aquarelle, S. 34.

Aquarell und Tuschfeder.

Links unten signiert und datiert. Verso betitelt. Auf Aquarellpapier. 60,5 x 47,5 cm (23,8 x 18,7 in), blattgroß. [JS].

• Souverän geschilderter, sommerlicher Landschaftseindruck.

• Faszinierendes Beispiel für Schmidt-Rottluffs meisterliche Kombination aus leuchtender Farbigkeit und Klarheit der Form.

• Die Technik des Aquarells ist in Schmidt-Rottluffs Schaffen von zentraler Bedeutung: Lückenlos von den Jahren der "Brücke" bis in seine letzte Schaffensphase der 1970er Jahre dominiert das Aquarell sein Œuvre.

• Während Schmidt-Rottluffs zweitem Sommeraufenhalt in Jershöft entstanden, wo der "Brücke"-Künstler bis 1931 die Sommermonate verbringt.

Das Aquarell ist im Archiv der Karl und Emy Schmidt-Rottluff Stiftung, Berlin, dokumentiert.

PROVENIENZ: Galerie Rudolf Hoffmann, Hamburg.

Privatsammlung Hamburg (wohl vom Vorgenannten erworben).

AUSSTELLUNG: Karl Schmidt-Rottluff. Aquarelle, Farbstift- und Tuschpinselblätter. Ausstellung zum 85. Geburtstag, Staatsgalerie Stuttgart, Graphische Sammlung, 11.10.-7.12.1969, Kat.-Nr. 18 (m. Abb. Farbt. S. 39).

"[..] dies unbezeichenbare Blau der Luft ist schon eine große Erquickung und die klar und bestimmt gegeneinander gesetzten Farben – vielleicht sind die Farben hier nicht so schwer wie in Oldenburg – aber sie sind ebenso stählern und ohne Zweideutigkeiten."

Karl Schmidt-Rottluff über Jershöft, Brief an Ernst Beyersdorff vom 22. Juni 1922, zit. nach: Christiane Remm, Karl Schmidt-Rottluff. Die Aquarelle, S. 34.

362

Karl Schmidt-Rottluff

Kanal, 1921.

Aquarell und Tuschfeder

Schätzung:

€ 30.000 Ergebnis:

€ 55.880 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich