Rahmenbild

Raumbeispiel

377

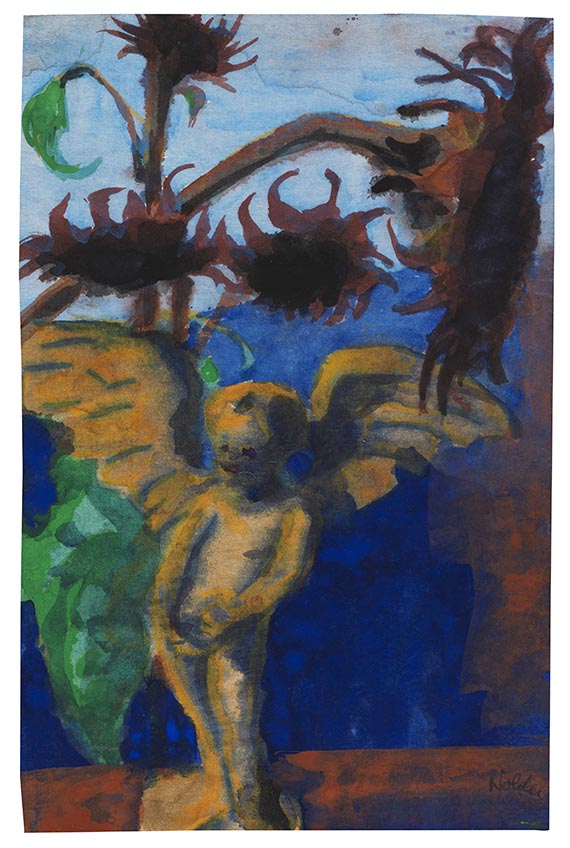

Emil Nolde

Engel vor Sonnenblumen, Um 1935.

Aquarell

Schätzung:

€ 25.000 Ergebnis:

€ 46.990 (inklusive Aufgeld)

Engel vor Sonnenblumen. Um 1935.

Aquarell.

Rechts unten signiert. Auf Japanbütten. 24,5 x 16 cm (9,6 x 6,2 in), blattgroß.

[SM].

• Nolde verbindet in diesem Aquarell zwei für ihn charakteristische Themen: die menschliche Figur und Blumen.

• Ein besonders persönliches Motiv: der Engel aus seiner privaten Figurensammlung und die Sonnenblumen aus seinem Garten.

• Von kräftiger Farbigkeit.

Mit einer Zweitschrift der Fotoexpertise von Prof. Dr. Martin Urban, Stiftung Seebüll Ada und Emil Nolde, vom 29. Mai 2001 und einer Rückbestätigung dieser Expertise von Dr. Manfred Reuther, Stiftung Seebüll Ada und Emil Nolde, vom 7. August 2006.

PROVENIENZ: Privatsammlung (1995)

C.G. Boerner, Düsseldorf.

Hubertus Melsheimer Kunsthandel, Köln.

Privatsammlung Norddeutschland.

LITERATUR: Karl & Faber, München, 181. Auktion, 28./29.5.1991, Los 961.

Grisebach, Berlin, Auktion 26.5.1995, Los 24.

Bernhard Fulda, Emil Nolde. Eine deutsche Legende. Der Künstler im Nationalsozialismus. Essay- und Bildband zur Ausst. Neue Galerie im Hamburger Bahnhof - Museum für Gegenwart, Berlin (12.4.-15.9.2019), München 2019, S. 192 (Farbabb.).

Aquarell.

Rechts unten signiert. Auf Japanbütten. 24,5 x 16 cm (9,6 x 6,2 in), blattgroß.

[SM].

• Nolde verbindet in diesem Aquarell zwei für ihn charakteristische Themen: die menschliche Figur und Blumen.

• Ein besonders persönliches Motiv: der Engel aus seiner privaten Figurensammlung und die Sonnenblumen aus seinem Garten.

• Von kräftiger Farbigkeit.

Mit einer Zweitschrift der Fotoexpertise von Prof. Dr. Martin Urban, Stiftung Seebüll Ada und Emil Nolde, vom 29. Mai 2001 und einer Rückbestätigung dieser Expertise von Dr. Manfred Reuther, Stiftung Seebüll Ada und Emil Nolde, vom 7. August 2006.

PROVENIENZ: Privatsammlung (1995)

C.G. Boerner, Düsseldorf.

Hubertus Melsheimer Kunsthandel, Köln.

Privatsammlung Norddeutschland.

LITERATUR: Karl & Faber, München, 181. Auktion, 28./29.5.1991, Los 961.

Grisebach, Berlin, Auktion 26.5.1995, Los 24.

Bernhard Fulda, Emil Nolde. Eine deutsche Legende. Der Künstler im Nationalsozialismus. Essay- und Bildband zur Ausst. Neue Galerie im Hamburger Bahnhof - Museum für Gegenwart, Berlin (12.4.-15.9.2019), München 2019, S. 192 (Farbabb.).

377

Emil Nolde

Engel vor Sonnenblumen, Um 1935.

Aquarell

Schätzung:

€ 25.000 Ergebnis:

€ 46.990 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich