Rahmenbild

Raumbeispiel

455

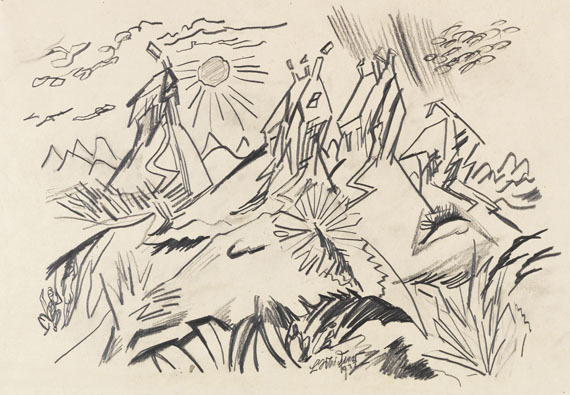

Ludwig Meidner

Apokalyptische Landschaft (Landschaft mit Häusern und spitzen Hügeln), 1912.

Bleistiftzeichnung

Schätzung:

€ 9.000 Ergebnis:

€ 11.250 (inklusive Aufgeld)

Apokalyptische Landschaft (Landschaft mit Häusern und spitzen Hügeln). 1912.

Bleistiftzeichnung.

Unten mittig signiert und datiert. Verso mit dem Nachlassstempel mit der Registriernummer "II/79". Auf Velin. 33 x 46 cm (12,9 x 18,1 in), Blattgröße.

• Die Zeichnung gibt Zeugnis von dem wegweisenden Einfluss der Futuristen-Ausstellung 1912 in Waldens Galerie "Der Sturm" auf Ludwig Meidner.

• Im selben Jahr malt Ludwig Meidner erstmals eine "Apokalyptische Landschaft".

• Gemälde mit gleichem Titel befinden sich in der Staatsgalerie Stuttgart und in der Nationalgalerie Berlin.

Wir danken Herrn Erik Riedel, Ludwig Meidner-Archiv im Jüdischen Museum, Frankfurt am Main, für die wissenschaftliche Beratung.

PROVENIENZ: Nachlass des Künstlers (bis 1988), unter dem Titel "Landschaft mit Häusern und spitzen Hügeln".

Privatsammlung Europa.

Bleistiftzeichnung.

Unten mittig signiert und datiert. Verso mit dem Nachlassstempel mit der Registriernummer "II/79". Auf Velin. 33 x 46 cm (12,9 x 18,1 in), Blattgröße.

• Die Zeichnung gibt Zeugnis von dem wegweisenden Einfluss der Futuristen-Ausstellung 1912 in Waldens Galerie "Der Sturm" auf Ludwig Meidner.

• Im selben Jahr malt Ludwig Meidner erstmals eine "Apokalyptische Landschaft".

• Gemälde mit gleichem Titel befinden sich in der Staatsgalerie Stuttgart und in der Nationalgalerie Berlin.

Wir danken Herrn Erik Riedel, Ludwig Meidner-Archiv im Jüdischen Museum, Frankfurt am Main, für die wissenschaftliche Beratung.

PROVENIENZ: Nachlass des Künstlers (bis 1988), unter dem Titel "Landschaft mit Häusern und spitzen Hügeln".

Privatsammlung Europa.

Ludwig Meidner ist ein Meister der Apokalypse. Lange vor den Verwüstungen des Ersten Weltkrieges hat er bereits die Welt in Flammen gesehen und so eindringlich geschildert, dass man die frühe Entstehungszeit kaum glauben möchte. Die zeichnerische Kraft, mit der er den menschlichen Zerstörungswillen schildert, hat eine geradezu suggestive Wirkung auf den Betrachter. Meidner sah die Welt aus den Fugen geraten und traf so den Kern der Stimmungslage seiner Zeit. Sein zeichnerisches Werk ist von einer Intensität geprägt, die ihn als Visionär ausweist. [EH]

455

Ludwig Meidner

Apokalyptische Landschaft (Landschaft mit Häusern und spitzen Hügeln), 1912.

Bleistiftzeichnung

Schätzung:

€ 9.000 Ergebnis:

€ 11.250 (inklusive Aufgeld)

Ihre Lieblingskünstler im Blick!

- Neue Angebote sofort per E-Mail erhalten

- Exklusive Informationen zu kommenden Auktionen und Veranstaltungen

- Kostenlos und unverbindlich